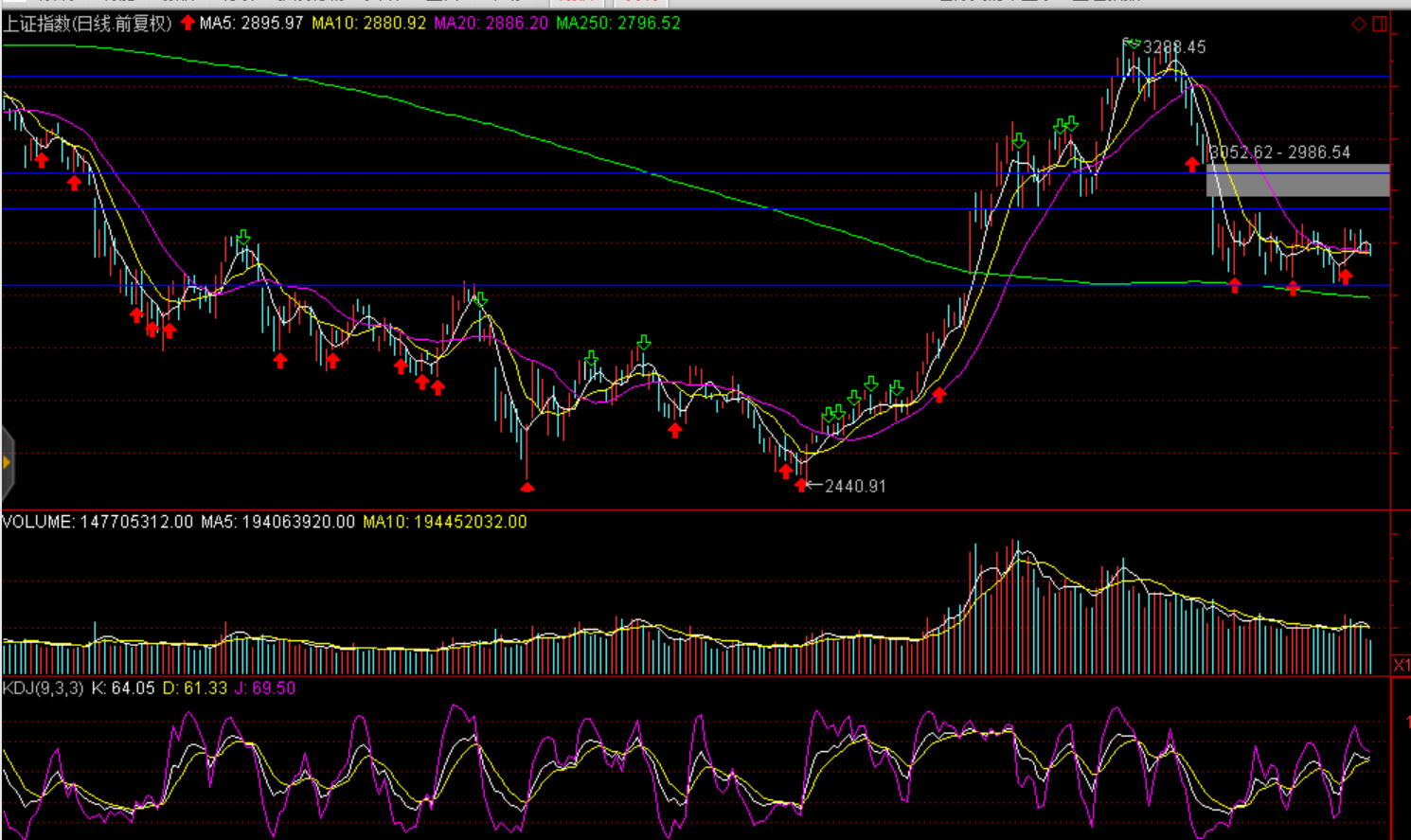

周二兩市股指縮量整理,小幅反彈。上證綜指收盤漲0.09%報2890.16點;深證成指漲0.27%;創業板指漲0.93%;兩市成交3218億元,環比減少140億元,創4個月新低。北向資金凈流入15.92億元。盤面看養豬、高送轉預期、青蒿素、游戲板塊漲幅居前,稀土永磁、農業種業及鈦白粉跌幅居前。

Wind通過上市公司擬增減持公告進行統計,截至6月18日,今年以來共有2631例擬減持公告(包括減持進行中和已完成減持)發布,涉及1067家上市公司,其中,屬于清倉式減持的約有257例,涉及171家上市公司。

2019年初至今,兩市已有711家公司實施了回購計劃,總回購金額遠超去年全年,達808.12億元,同比增長6.43倍,2018年同期回購總規模為108.76億元。

消息面:國家層面的長三角一體化發展規劃綱要已編制完成,目前長三角兩省一市正根據此制定細化的實施方案,在三地政府同意后,將聯合報批;央行開展900億元14天期逆回購操作,周二有100億元逆回購到期,當日實現凈投放800億元;歐洲央行釋放最明確寬松信號;歐美股市全線大漲,美股三大股指均漲超1%,納指漲1.8%,標普500指數、道指均漲1.3%;歐洲斯托克50指數漲2%,法國CAC40指數漲超2.1%,德國DAX指數漲1.9%;人民幣兌美元短線大漲,離岸人民幣兌美元升破6.92關口,在岸人民幣兌美元觸及6.92關口。

技術面:量能萎縮至近4個月新低,中短期均線系統粘合,短期股指有望向區間上軌反彈;滬綜指2950點、創業板1500點、上證50于2840點一線存在壓力。

操作建議:歐洲央行釋放量化寬松預期,中美貿易摩擦有望間歇式緩和,海外股市大漲傳導效應、人民幣匯率升值提升國內金融資產價格,北向資金持續凈流入均支持A股短期修復性反彈。股指有望向區間上軌反彈,滬綜指2950點、創業板1500點、上證50于2840點一線存在壓力。關注券商、氫燃料、長三角及鐵礦石相關公司(600532宏達礦業經營模式以鐵礦石選礦及鐵精粉銷售等為主,鐵礦資源儲量1.29億噸,平均品位40.1%;金嶺礦業鐵礦資源儲量1.23億噸,平均品位45.23%;601969海南礦業主要產品包括塊礦、粉礦和鐵精粉,公司鐵礦資源儲量2.68億噸,平均品位46.68%;000923河北宣工公司鐵礦石業務營收占比超過60%,目前生產狀況正常。今年一季度,受鐵礦石價格上漲影響,河北宣工凈利潤增長213%。)

(以上分析僅供參考,據此投資風險自擔)

劉剛

太平洋證券零售業務部總經理助理;財富管理中心副總經理

上海第一財經、武漢經廣、山東經廣特邀評論員;

太平洋證券首席投資顧問;

上海企業經營師協會會員、高級經營師;

歷任溫州開元集團、溫州滬川集團、云南金暉投資集團金融投資顧問;

云南中綠文德、上海天凈環保科技有限公司投資顧問;

上海玖哥資本投資顧問;

從事金融行業研究17年以上;

執業注冊編號:S1190614030001