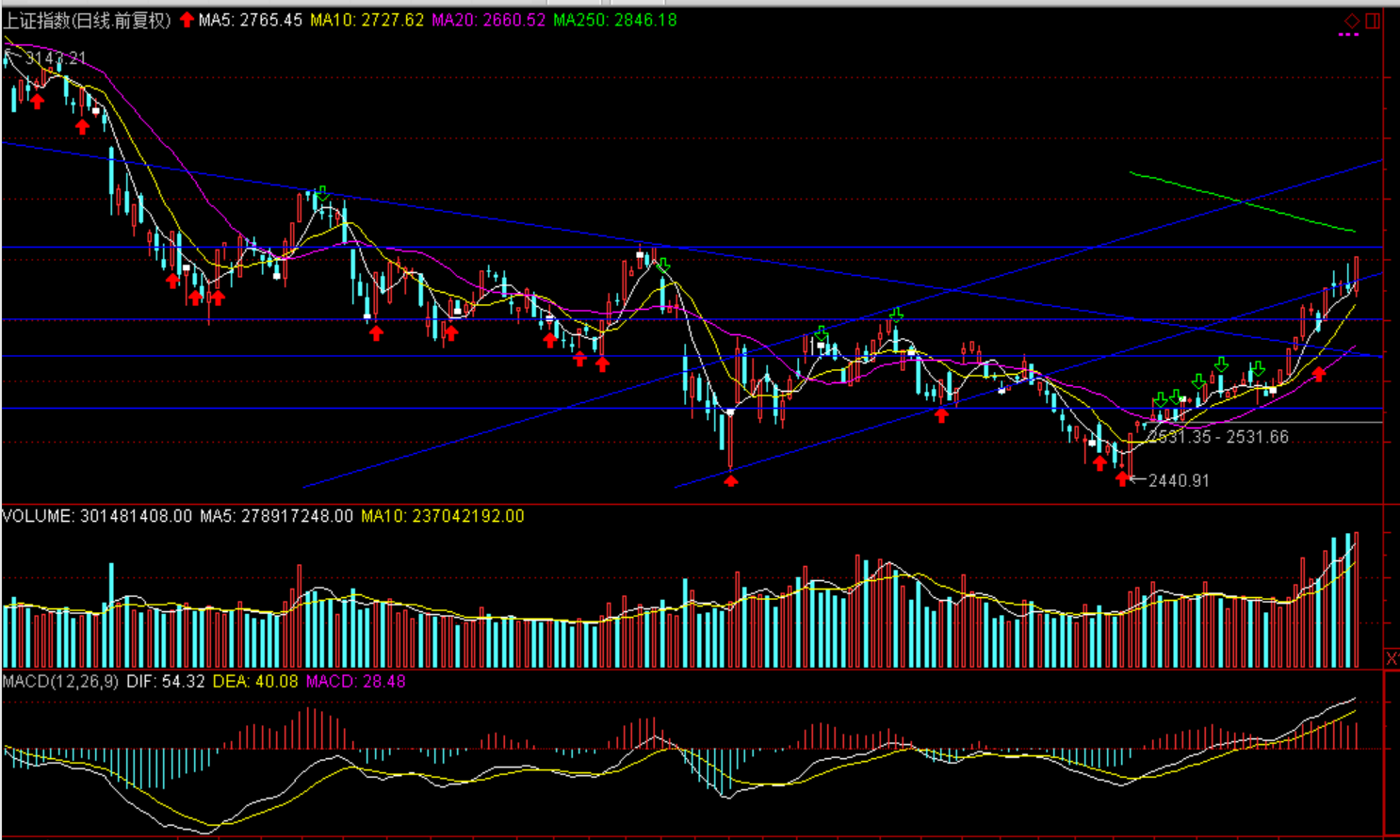

上周兩市股指延續強勢反彈,兩市股指周線均以大陽報收。滬綜指周漲幅4.54%、深成指周漲幅6.47%、創業板周漲幅7.25%。盤面看OLED、養殖、券商、5G板塊領漲,市場人氣高度活躍,兩市成交大幅放大,北向資金、兩融余額持續增加。整體看量價配合、量價齊升。

消息面:習近平在中共中央政治局第十三次集體學習時強調:深化金融供給側結構性改革,增強金融服務實體經濟能力;要注重在穩增長的基礎上防風險,防范化解金融風險特別是防止發生系統性金融風險,是金融工作的根本性任務;中共中央、國務院近日印發了《中國教育現代化2035》;上周公開市場沒累計凈投放600億元,周央行公開市場將有600億元逆回購到期;。明晟指數對于A股納入因子擴大市場否將A股納入因子比例從5%提高到20%,咨詢結果將在3月1日前;2月28日周四第二屆中國無人駕駛產業化峰會。

自1月4日以來的結構性反彈受益于寬信用、流動性寬松預期及中美貿易磋商向好預期為A股反彈的重要邏輯,北向資金持續集中流入、兩融余額快速增長均在短期快速修復市場估值水平,在MSCI納入因子A股擴大落地前存在階段性沖頂,謹慎本周沖高回落,構筑階段頂部。

技術面:短期延續反彈趨勢,滬綜指2820--2850點、創業板1500點一線、上證50于2690點一線存在較大壓力,本周謹慎沖高受阻,大幅震蕩回落,預計本周先揚后抑。

操作建議:滬綜指、上證50周線7連陽,短期加速沖頂,謹慎本周沖高受阻大幅回落,關注周三(27日)為1月4日見底以來第34交易日變盤周期盤面變化,預計本周先揚后抑,謹慎構筑階段頭部。建議本周操作策略防御為主、棄高就低,逢高減倉累計漲幅偏大品種,關注近期兩融資金開始流入的低位補漲品種。關注5G、科創板(高新園區、參股科創公司影子股);

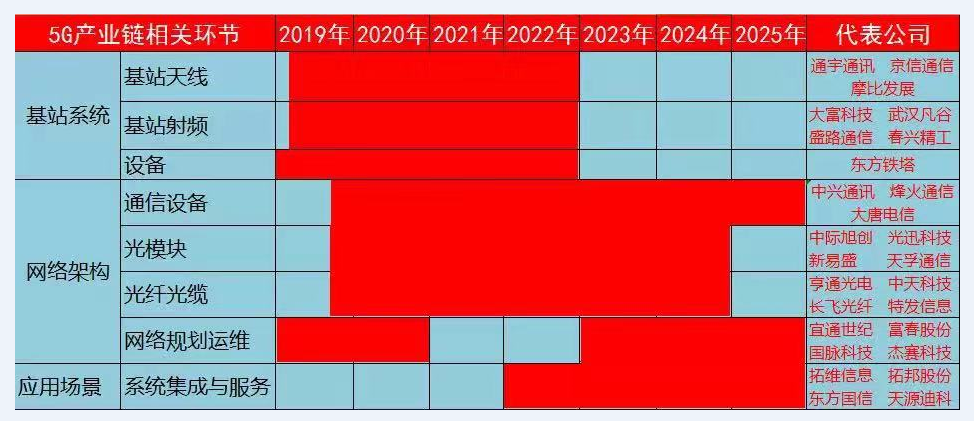

5G產業鏈受益周期及相關公司:

長飛光纖(601869)針對5G提前布局,提供光纖基礎網絡全套解決方案

棒纖纜一體化龍頭企業,募資擴產打開發展空間:長飛光纖是全球最大的光纖光纜供應商,也是唯一具備光纖預制棒外銷能力的企業。三十年來,長飛一直不斷深耕棒纖纜主業,市場份額持續領先。截至2017年底,公司光纖預制棒、光纖、光纜產品在全球市場占有率分別為19.9%,14.2%及13.3%,均位列世界第一。此次,公司強勢回歸A股,加碼長飛潛江自主預制棒及光纖產業化二期、三期擴產項目,滿產后將新增1000噸VAD+OVD光棒產能及1000萬芯公里光纖產能。隨著產能逐步市場,公司行業龍頭地位得以鞏固。

公司加碼海外業務,培育新增長點:東南亞、非洲等區域光通信產業發展相對落后,4G及FTTH部署正處于初級階段,需要大量光纖光纜產品及技術支持。公司已在緬甸、印尼、泰國、非洲等地區成立辦事處,牢牢鎖定對光纖光纜存在強勁需求的海外市場。2015-2017年公司海外收入增速達到33.04%、32.73%和65.05%,遠高于國內收入增速。

光纖光纜行業拐點未至,未來需求增長維持:無線通信方面,5G系統工作頻段須從高(24GHz以上毫米波頻段)、中、低(3000MHz以下頻段)統籌規劃,未來基站密度將顯著提升,帶動光纖規模大幅。固網建設方面,我國光纖覆蓋率和寬帶速率仍有提升空間。FTTH/O推進速度未出現明顯放緩趨勢,運營商對光纖光纜需求平穩。無線側及有線側需求疊加,光纖光纜行業整體景氣度較高。

投資建議:今年光纖景氣度維持,光棒供需缺口仍在。未來5G開啟,光纖光纜需求與日俱增,公司核心業務增長確定性強。我們預測公司18-20年歸母凈利潤分別為14.87、15.69、16.83億元,EPS分別為1.96、2.07、2.22元,對應PE分別為19.57、18.56和17.30倍。首次覆蓋,給予"強烈推薦"評級。

風險提示:長飛潛江二期及三期擴產計劃有可能由于各種不可控因素延期或擱置,實際投放產能低于預期;5G尚有較多不確定性。其推進速度減緩,建設方案調整將對光棒光纜行業造成一定影響。(來源2018年12月13日長城證券公司研究報告“光纖光纜行業拐點未至公司擴產助力業績增長”)

(以上分析僅供參考,據此投資風險自擔)

劉剛

太平洋證券零售業務部總經理助理;財富管理中心副總經理

上海第一財經、武漢經廣、山東經廣特邀評論員;

太平洋證券首席投資顧問;

上海企業經營師協會會員、高級經營師;

歷任溫州開元集團、溫州滬川集團、云南金暉投資集團金融投資顧問;

云南中綠文德、上海天凈環保科技有限公司投資顧問;

上海玖哥資本投資顧問;

從事金融行業研究17年以上;

執業注冊編號:S1190614030001