“不走尋常路”原本是休閑服飾品牌美特斯邦威的一句廣告詞,但如今放到特步(01368)身上再合適不過。

至于原因,看看中報季之后港股體育用品板塊個股的股價走勢。老大哥安踏(02020)在9月公布擬斥資近47億歐元收購芬蘭上市體育用品公司Amer Sports之后,沒有獲得投資者的“好臉色”,股價在近期不斷刷新年內新低,近兩個月已經跌去29.12%。

再看看李寧(02331)和361度(01361)的股價已經是月線5連陰,期間累計分別下跌31%和22.72%。年初至今,安踏累計下跌11.87%、李寧累計上漲2.69%、361度累計下跌28.52%。

反觀特步,其股價近5個月累計下跌幅度為13.61%,明顯較上述三只個股更加抗跌,并且特步股價年初至今的漲幅依然高達50.71%。

同店銷售加入增長

如果不出意外,平日里不顯山不露水的特步,有很大希望成為體育用品板塊年度漲幅冠軍。究其原因,先來看特步近期發布的一則公告。

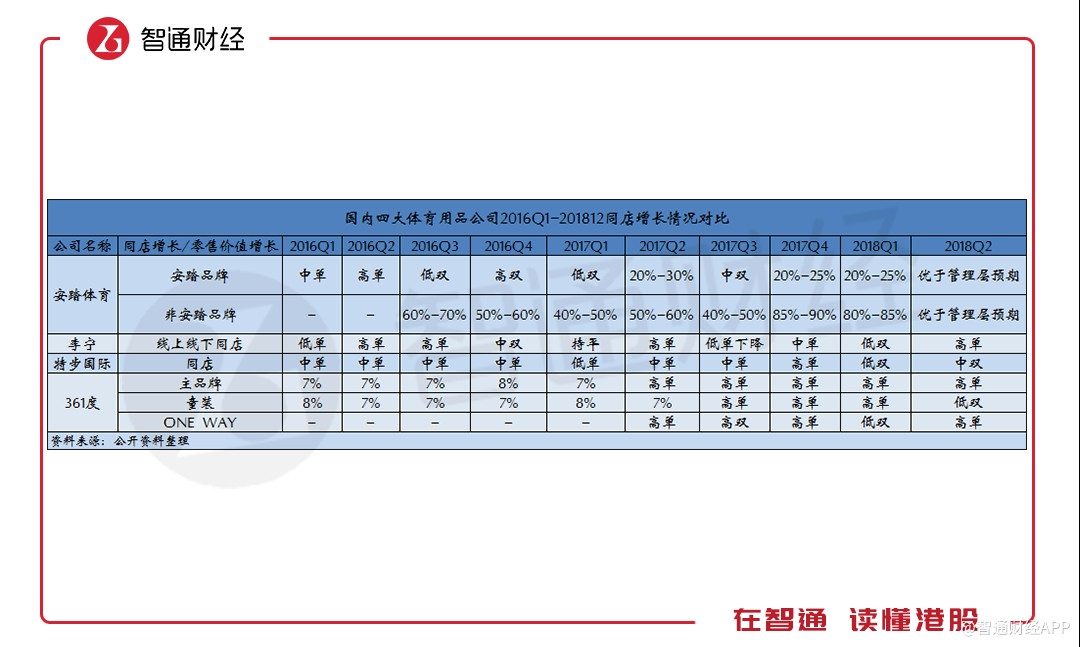

智通財經APP獲悉,10月8日公告稱,公司于2018年第三季度,平均同店銷售表現(按零售價值計算)較2017年同期相比實現中雙位數增長。零售折扣保持于7.5–8折的低水平,零售存貨也保持于約4個月的健康水平。

相信長期以來看慣了安踏華麗增長數據的投資者,對特步中雙位數增長的同店銷售表現不會感冒。但是從特步自身來看,這樣的銷售數據卻顯得彌足珍貴。

智通財經APP根據公開資料整理發現,特步過往季度的同店銷售增長水平時常保持在中單位數甚至低單位數的增長水平,直到2018年一季度才實現低雙位數增長,這也是公司自2013年一季度開始披露這一數據以來,首次達到雙位數增長。

相較于安踏收購Amer面臨未知數,相較于李寧同店增長數據不穩定,相較于361度同店增長還在單位數徘徊,特步已經展現出脫穎而出的苗頭。

改革完成,同店增長可望持續

在智通財經APP看來,未來特步同店銷售可望延續較高水準的增長。

其邏輯之一是,特步在2015年開啟變革之后,從品牌定位、產品、渠道、運營四方面進行了全方位變革,公司從一家產品公司轉型為一家品牌公司。2017年末,公司用1.2億元一次性回購2015年前生產的產品,徹底清除歷史包袱,為業績反轉奠定基礎。

其二,三年改革期間,特步持續推進“6S代”店鋪升級。據悉,特步的“6S”店鋪專注于跑步,打造成消費者實地體驗的中心。截止2017年末,特步已經翻新了超過2000家門店,預計2018年繼續翻新1000家,目前已升級后的店面每平米零售額提升逾10%。

其三,在產品端,特步近年來不斷加大研發投入,其研發投入增長曲線的斜率為四大國內體育最高。2018年中報顯示,特步期內研發成本達到7024.6萬元,同比增長了9.2%。

特步在中報中稱,今年上半年,公司研發出今年中國最受歡迎的跑鞋之一,自2018年3月上市以來銷量超1百萬雙的爆款鞋。

智通財經AP注意到,富瑞在10月9日發表的研究報告中稱,特步補貨訂單受穩健的零售表現支持,上調特步2018財年收入預測2.7%,預期2018財年的收入按年增長19.1%至60.91億元人民幣(單位下同);核心凈利潤則按年升20.7%至6.39億元,核心毛利率10.5%,反映預測2018財年下半年的收入及凈利潤分別按年增長20%及20.5%。

但該行預計2018財年整體毛利率或按年下跌0.4個百分點至43.5%,因補貨訂單較普通訂單低2-3個百分點,但預計這將會被性能較高的產品組合所抵銷,2018年核心凈利潤預計升近21%。基于此,富瑞維持“持有”的投資評級,但將目標價由4.2港元上調至4.5港元。

綜合來看,特步這只有業績增長潛力且股價抗跌的票,待到行情企穩之時,有望成為“歸山的猛虎”。(曾輝)