“閻火”接二連三地將矛頭對準了生物明星股——金斯瑞(01548),奈何因報告漏洞百出,雖一度造成市場恐慌,但憑借該公司強有力的反駁,業界也開始純當笑話看了。畢竟,在首次沽空發出,后者頃刻兩日反彈近28個點;至于第二份沽空指責,金斯瑞股價僅僅是隨大市而浮動,5個交易日資金反而凈流入高達1.67億港元。

行情來源:富途牛牛

這一戰,“閻火”可謂重蹈2017年西藏水資源(01115)的覆轍,未能點燃自己的火,最終也只能默默地在“雪球”上刪除自己的兩篇“沽空文”。

事實上,在智通財經APP看來,“閻火”將金斯瑞作為做空對象的確不是個明智的選擇,雖然金斯瑞以往在大眾眼中的形象比較低調,但是業務基本面與技術實力還是具備極大的領先優勢的,“閻火”漏洞百出的報告倒是給了金斯瑞一個借澄清進行自我宣傳的機會。

財務數據會說話

談及去年的港股牛市,金斯瑞應該算得上是生物醫藥板塊中,非常引人注目的一只股票。就算2018年隨大市回調,但表現仍可圈可點:受益港股通北水資金利好,成交量異常活躍,成交量平均每日達到2000萬股,總額平均4.08億港元。細數港股通標的,有如此活躍成交量的股票確實不多。

行情來源:富途證券

金斯瑞如此活躍的成交量背后,顯然是無數投資者們的錢包在支持,但港股向來是“拿業績說話”的價值投資市場,沒有業績做支持,結果可想而知。

智通財經APP觀察到,金斯瑞近年來的業績,還是交出了令市場滿意的答卷。

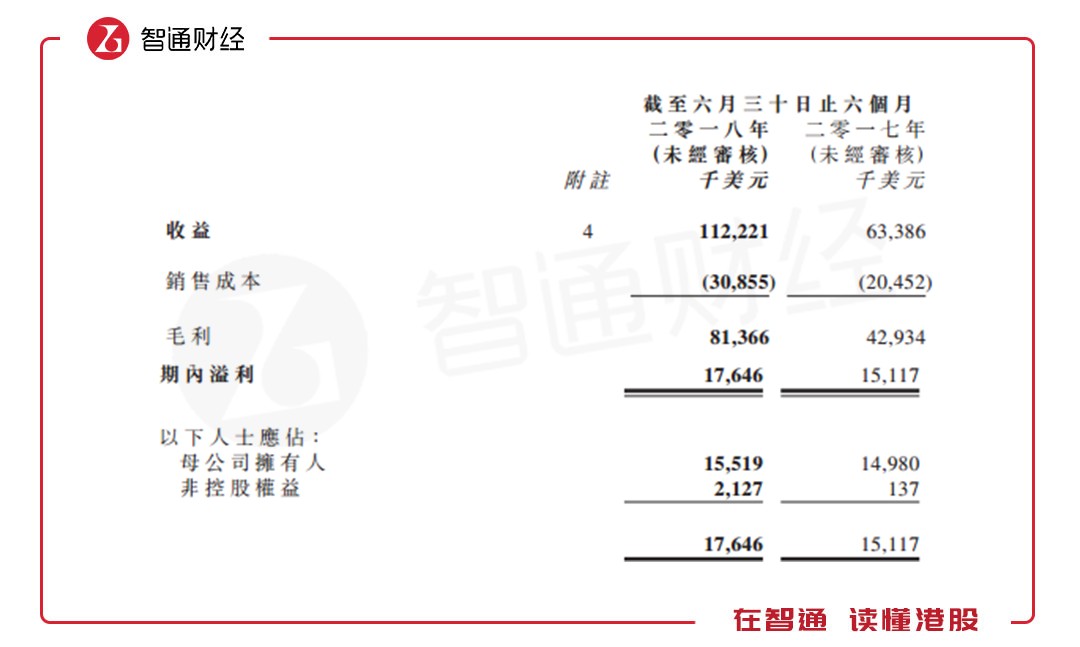

遠的不說,就以今年中期為例,該公司收益1.12億美元(單位下同),同比增長77%;凈利潤1552萬,同比增長3.3%。毛利約為8140萬,較2017年同期的約4290萬增長89.7%。毛利率為72.5%,高于去年同期的67.7%。

另外,自有現金更是優于凈利潤,表現穩固。2018年中期,現金及現金等同項目約6.32億,經營、融資、投資現金流分別為3.56億、-1.01億、2.54億。

數據橫向對比,連續幾期的經營活動的自由現金流遠大于年度經營凈利潤,側面說明企業處于擴張時期,盈利質量頗為優質,這樣的標的也能被沽空,難怪沽空報告最終淪落成笑柄。

業務造血能力優異

金斯瑞的高速增長,據智通財經APP分析,主要得益于旗下的幾大核心業務:

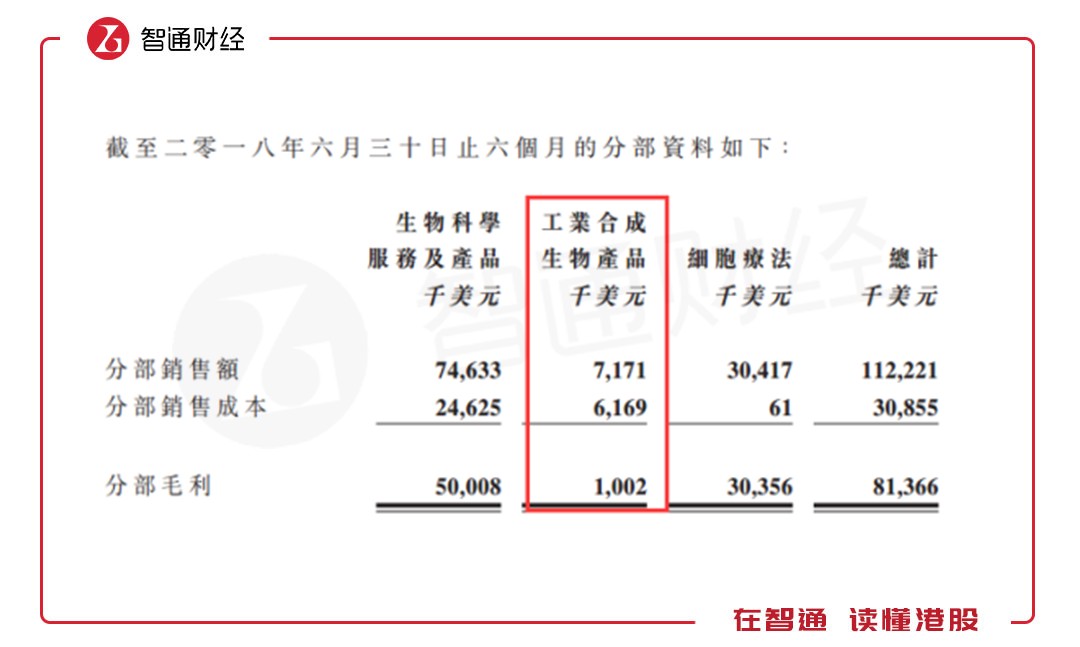

先說生命科學服務及產品,2018年上半年收益約為7460萬美元,增幅為27.1%,毛利約為5000萬美元,較2017年年同期的約4140萬美元增長20.8%。特別是CDMO業務的發展讓人更是讓人眼前一亮,已經出現其成為公司業務新的增長點的苗頭。本以為生命科學服務及產品只是一塊穩定增長的傳統業務,然而我們從公司中報中發現,生物藥研發業務正以翻倍的速度增長,公司的多特異性納米抗體開發平臺是一大特色,區分與同業其他公司。參考市場成功的先例,該業務極有可能成為該公司業績的重要組成部分。

再說工業合成生物產品,收益增加53.2%至720萬(去年同期約470萬)。毛利約為100萬,毛利率自去年同期的31.9%變為本年度的13.9%,這主要是新產能調試所造成的影響。

最后落到重點業務細胞療法(CAR-T),這也是“閻火”揪著不放的一個主要點。2018年上半年,該業務收益和毛利全約為3040萬,因為這塊去年的暫未形成收入,港股真正做CAR-T業務、并且取得進展的也僅此一家。威力之下,這也是金斯瑞PE憑什么能達到118倍的關鍵。

針對CAR-T,智通財經APP也不想重復性討論這個“世紀話題”和提及“閻火”的報告了,況且金斯瑞管理層已經直接“懟”回去了。簡單來說,FDA、CFDA所代表的美國和中國監管機構雙方給予傳奇的CAR-T藥物進入臨床的許可,應該是對其技術能力和治療效果最權威的認可。

公開渠道顯示,金斯瑞的技術目前處于第一梯隊。智通財經APP了解到,2017年6月5日,在美國臨床腫瘤學會年會上,其子公司傳奇生物公布其針對多發性骨髓瘤自主研發的細胞療法臨床數據,引起業界的極大震動。

其中,在合作醫院西安交通大學第二附屬醫院2016年國內進行的早期臨床試驗結果顯示,35名既往治療后復發的多發性骨髓瘤患者,接受LCAR-B38M治療后病情總體緩解率達到100%。另一家合作醫院瑞金醫院臨床血液中心的糜堅青主任介紹,目前在瑞金醫院接受LCAR-B38M治療的患者中,存活期最長的已經超過17個月,并且目前該患者疾病始終處于完全緩解狀態。

到2017年12月11日,傳奇生物提交CAR-T療法中國臨床申請(CXSL1700201)獲得CDE正式承辦受理,成為國內首個獲得受理的CAR-T產品。同月18日,藥品評審中心公布第二十五批優先審評審批名單,傳奇生物的LCAR-B38MCAR-T細胞自體回輸制劑獲準進入。2018年3月12日獲CFDA臨床審批完畢。

而在臨床獲批前,強生(楊森)還找到了金斯瑞,兩者達成了戰略合作。根據公司的公開資料,后者已經于2018年上半年,全額收到了來自強生(楊森)的3.5億美金的預付款,除預付款之外,之后還會在特定的時點不斷收到來自強生的里程碑款。

二者將在在全球范圍內在CAR-T免疫細胞療法上與強生(楊森)進行合作研發,合作生產以及合作推廣。這個戰略合作,在智通財經APP看來,確實體現了雙方的優勢互補。金斯瑞和傳奇在技術上的積累和突破,以及強生在產品和市場開發商的經驗和優勢,是絕佳的拍檔。目前,該項目的進度處于美國BCMA靶點CAR-T研發的第一梯隊,從技術指標來看,傳奇與BlueBird同處于領先水平。國內GMP生產線也在順利籌備建設中。從某種意義上,強生做為戰略方,出錢保證投入是應該的,而3.5億美金的預付款更是展現了強生對該項目的信心與重視。畢竟,生物醫藥公司最燒錢的部分就是研發。

另外,在沽空文一出,強生也是第一時間站出來力挺傳奇生物,稱對南京傳奇生物的數據和CAR-T(LCAR-B38M)產品進行了詳細的審查,對研究性治療的潛力持樂觀態度,并期待LCAR-B38M的持續發展。

金斯瑞、強生皆看好傳奇生物的CAR-T,除技術的確獲得CDE、FDA、頂尖的第三方機構認可外,另一方面也是篤定其產品帶來的巨大市場潛力。數據顯示,中國多發性骨髓瘤的發病率約4/10萬人,美國約6-7/10萬人。中國每年新發病例是毎年6-7萬,美國新發病例是毎年2.5萬。根據公司資料顯示,多發性骨髓瘤在美國每年的新發病例目前約為2.5萬人,現有的患者約為12.5萬人。如果CAR-T定價為35萬(Novatis的CAR-T產品Kymriah的CAR-T產品定價為47萬,KitePharma的CAR-T產品定價為37.3萬),光美國地區的潛在市場約為每年87億/年。美國地區的癌癥市場一般是占了全球50%左右的市場規模,那么從全球的角度來看,市場容量還是相當巨大的。

加上有金斯瑞抗體開發平臺的助力,傳奇或許還能在其他癌癥治療管線上取得突破。而這種突破可能會將公司直接推向一個更高的臺階。

管理層回購帶來投資信心

正基于CAR-T“技術派”,金斯瑞管理層也是異常看好公司發展。

包括章方良在內的主要創業團隊為一致行動人,2017-2018年雖有小規模減持動作,但截至2018年中期,仍約占有48.39%的股權;其他股東背景也比較可靠,國際知名的風頭KPCB以及實力雄厚的華潤都是其大股東,股權結構相對比較穩定。

此外,金斯瑞最近回購的回購也是進彰顯了其對于公司股價的信心。如9月13日,回購合共15.4萬股股份。14日,公司購回150.6萬股,占已發行股份總數0.08208%。回購價為每股15.04-15.26港元,耗資2296.5萬港元。24日,回購合共50萬股股份。

幾次回購下來,金斯瑞已根據回購授權回購合共529.6萬股股份,這幾天管理層掏出了近8000萬港元的真金白銀,這種回購也是對投資者的一種支持和保護。縱觀港股目前階段,做回購的企業已并不多了。就哪怕“閻火”惡言相對,該公司也繼續履行著回購計劃。28日,又斥資271萬港元回購20萬股,回購價格每股為13.5-13.6港元,回購股份占該公司現有已發行股本約0.01091%;10月3日,直接大手筆回購合共183.6萬股股份;4-5日,再次回購合共110萬股股份。

或許看到金斯瑞管理層的“大手筆”以及對企業價值的研判,“雪球”的投資者們也是異常關注,對管理層這次爭對惡意沽空的反應表示了積極的支持。

綜上所述,結合金斯瑞預期業績、市場地位,團隊技術的先進性與可行性,以及管理層的回購舉措,所以該股值得投資者長期關注。(田宇軒/文)