上周兩市放量反彈,周線均以中陽報收,上證50周漲幅6.11%、滬綜指周漲幅4.32%、深成指周漲幅3.64%、創業板周漲幅3.26%。一周熱點看以金融、地產為主的藍籌板塊領漲,機構資金回補跡象明顯,以估值修復為核心投資邏輯成為近期主要投資方向。

消息面:央行上周公開市場實現全口徑凈投放3250億元,本周公開市場有2900億元逆回購到期;富時羅素將在北京時間9月27日凌晨宣布是否將中國A股納入其指數體系;特斯拉公司已經與位于中國江西的贛鋒鋰業公司達成了采購協議,贛鋒鋰業將向特斯拉公司供應用于生產鋰電池的金屬鋰材料;恒大集團擬145億入股廣匯集團40.964%的股權,并將成為新疆廣匯第二大股東。(廣匯集團旗下公司600256廣匯能源、600297廣匯汽車、600603廣匯物流、01293廣匯寶信)。

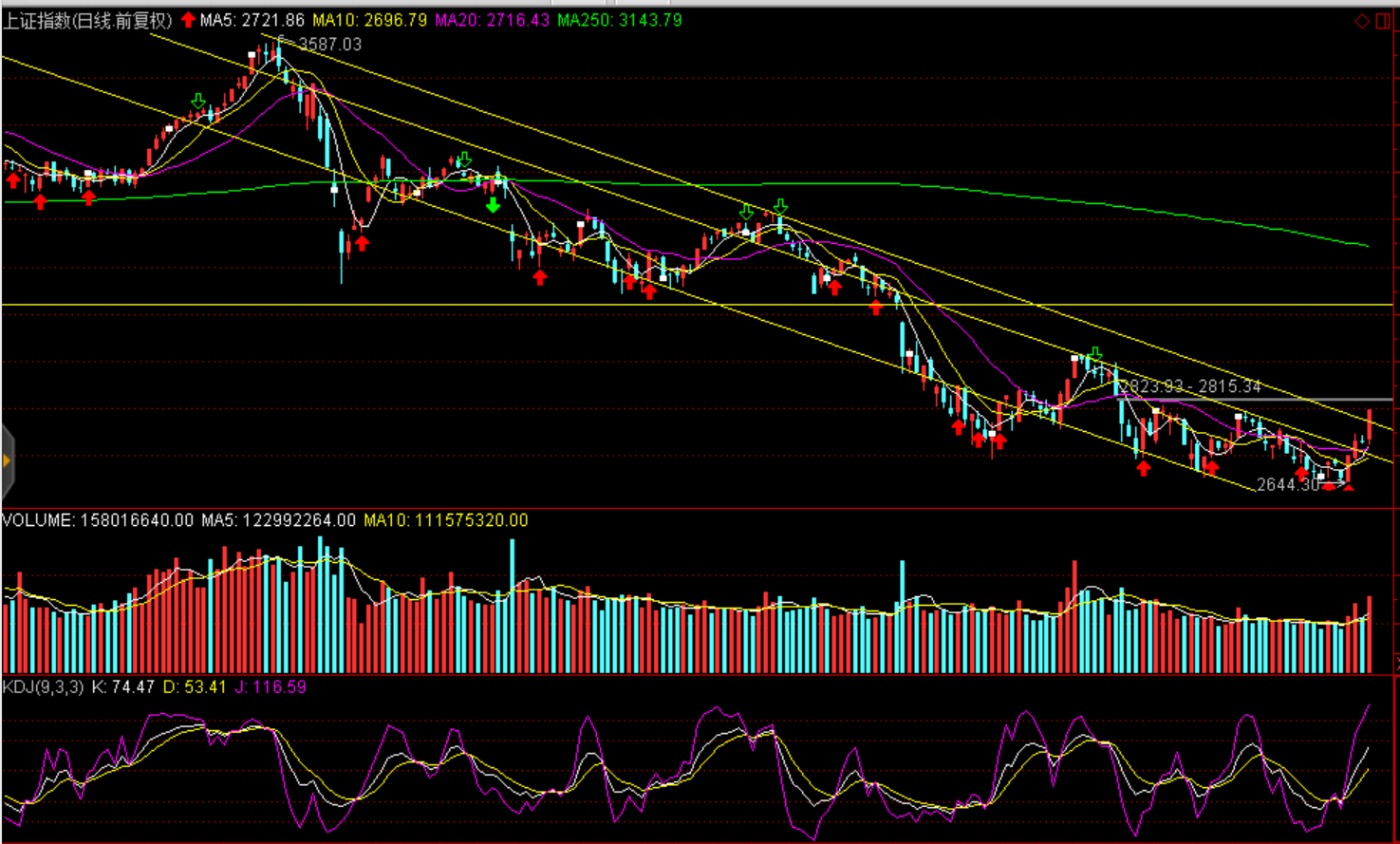

上周反彈基本確立階段底部由估值底、政策面利好以中美貿易摩擦邊際影響趨弱導致,中期市場底部仍需一波三折反復確認,美聯儲議息決議落地加速A股底部構筑完成;自9月18日滬綜指2644點見底第一波反彈在本周或將面臨較大壓力,可利用反彈適度降低倉位,等待股指本周回撤支撐后再擇機回補。本輪反彈帶有明顯機構資金回補跡象,反彈邏輯圍繞估值修復展開。今年A股風格轉換看,自金融、科技板塊輪動后,消費板塊有望成為機構關注焦點。

技術面:上證50短期反彈壓力2595點一線、滬綜指短期壓力為8月2日缺口處(2815--2823點)、創業板短期壓力1434--1455點區間;本周股指面臨沖高受阻,謹慎大幅回撤。滬綜指支撐2736點一線、創業板支撐1370點一線。

操作建議:上周反彈基本確立階段底部由估值底、政策面利好驅動導致,中期市場底部仍需一波三折反復確認,美聯儲議息決議落地加速A股底部構筑完成;自9月18日滬綜指2644點見底第一波反彈在本周或將面臨較大壓力,可利用反彈適度降低倉位,等待股指本周回撤支撐后再擇機回補。本輪反彈帶有明顯機構資金回補跡象,反彈邏輯圍繞估值修復展開。今年A股風格轉換看,自金融、科技板塊輪動后,消費板塊有望成為機構關注焦點。

熱點聚焦:恒大入股新疆廣匯集團,為例二股東

恒大集團擬145億入股廣匯集團,將持有新疆廣匯合共40.964%的股權,并將成為新疆廣匯第二大股東。(廣匯集團旗下公司600256廣匯能源、600297廣匯汽車、600603廣匯物流、01293廣匯寶信)。

(以上分析僅供參考、據此投資風險自擔 )

劉剛

太平洋證券零售業務部總經理助理;財富管理中心副總經理

上海第一財經、武漢經廣、山東經廣特邀評論員;

太平洋證券首席投資顧問;

上海企業經營師協會會員、高級經營師;

歷任溫州開元集團、溫州滬川集團、云南金暉投資集團金融投資顧問;

云南中綠文德、上海天凈環保科技有限公司投資顧問;

上海玖哥資本投資顧問;

從事金融行業研究17年以上;

執業注冊編號:S1190614030001