2018年最強的臺風,22號臺風“山竹”在9月16日肆虐了廣東,風力之強,聞之色變,使多棵大樹連根拔起,玻璃窗吹碎,場面慘不忍睹。部分靠近海邊的區域斷了電源,而電已經成為我們生活中最重要的部分,影響到衣食住行。

在“行”方面,深圳已經完成了公交純電動化,其他出行工具也在進行全面的電動化改造。既然談到了“行”,除新能源汽車外,充電樁顯然是男二號。

不過,盡管近年來新能源汽車產銷增長的都非常快,而充電樁的建設卻顯得有點落后了,很多投資者也在密切關注充電樁的發展,因為這大大的影響到新能源汽車的普及和替代程度。

充電樁建設的滯后性

汽車是人類最主要的代步工具,而汽車最重要的部分就是動力系統,產生動力的能源來源有燃油、電力、及其他燃料,廣泛的擁有儲備這些能源及滿足日常能量供應的設備,是對應能源車型普程度的根本,比如目前基本使用的燃油車,主要是加油站全國的密集分布。

充電樁的功能類似于加油站里面的加油機,主要是為電動汽車提供電力能源,滿足動力系統的持續續航要求,不過目前的充電樁建設滯后,分布的密集程度遠遠達不到持續續航的要求,且充電速度仍較慢,更多的只是滿足了單個城市的出行需求。

2016年,國內的充電樁有15萬個,而彼時新能源汽車保有量109萬輛,充電樁與新能源車比例為1:7.3,截止2017年10月份,充電樁有19.46萬輛,充電樁增加4.46萬個,而其間新能源汽車銷量49萬輛,增量比1:11,充電樁和新能源汽車比例1:8.1,差距越來越大。2018年上半年新能源汽車銷量41萬輛,增長高達111.6%,充電樁跟上建設迫在眉睫。

實際上,除了建設數量要跟上,充電樁還需要充電速度的跟上。充電樁分為普通充電樁和快速充電樁,一個充電樁可同時為兩輛汽車充電,普通的充滿電需要6-8小時,快速的充滿電快的需要幾十分鐘,比如特斯拉的充電樁30分鐘可充滿80%電量,國內的則需1-2小時。

充電技術不斷的進步,為充電樁的建設打開了一條活路,比如近年來比較火的石墨烯電池技術的研究,充電時間逆天,甚至可在1分鐘充滿,當然這技術應用需要時間,目前較為可靠的是大功率充電樁,可將充電時間縮短至十幾分鐘。近日,中日兩國同意標準化下一代電動汽車快速充電系統,雙方將在2020年前共同研發大功率充電樁,10min即可將車輛充滿電。

技術突破帶來的產業鏈影響

充電慢是制約充電樁廣泛分布的主要原因,倘若解決了充電慢的問題,汽車等待時間可以縮短至十幾分鐘甚至幾分鐘時間,那未來充電樁的建設或將爆發,不考慮新能源汽車動態增長,即使以目前充電樁和新能源汽車的比例差距,能建設的空間也非常大。

目前,國內的充電樁市場比較小,2016年市場規模僅約140.8億元,行業雖小,但五臟俱全,充電樁上中下游產業鏈可分為零部件生產商、設備生產商和充電運營商三大類,而充電樁后期建設的爆發對產業鏈的各個鏈條都是巨大的發展機會。

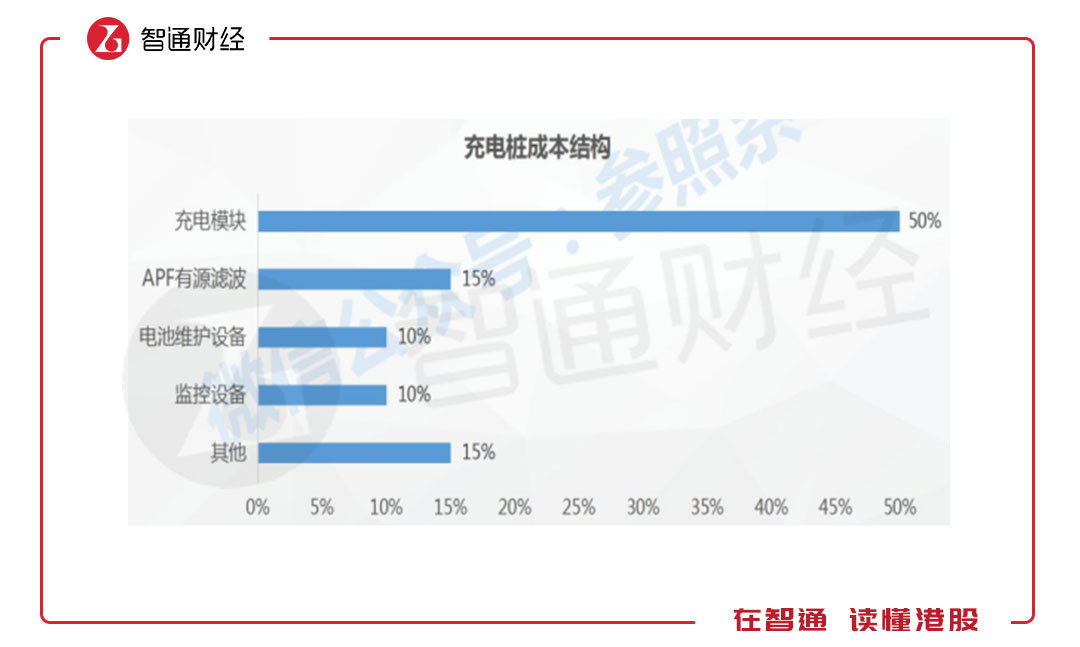

充電樁的上游是零部件的供應商,主要為電池維護設備、充電模塊、監控設備等,而充電樁的成本構成中,充電模塊占比達50%,充電模塊、監控設備及電池維護設備合計成本占比達到70%,是充電樁的核心成本。

上游零部件的市場參與者中,比如深圳巴斯巴科技,從事電動汽車充電連接器,充電終端等產品,北京北變智達科技,從事直流充電樁計費終端及充電樁主控平臺以及廣州飛瑞敖電子科技,從事電動汽車充電站。上游零部件供應零散,規模都很小。

充電樁產業中游主要為設備產品,包括直流充電樁、交流充電樁以及交直流一體的充電樁,目前鋰電池只支持直流充電,數據看,國內的交流充電樁占比為39.4%,直流及交直流一體充電樁占比60.6%。交流電需要一些轉化器變成直流電,增加了一些成本,但方面客戶使用。

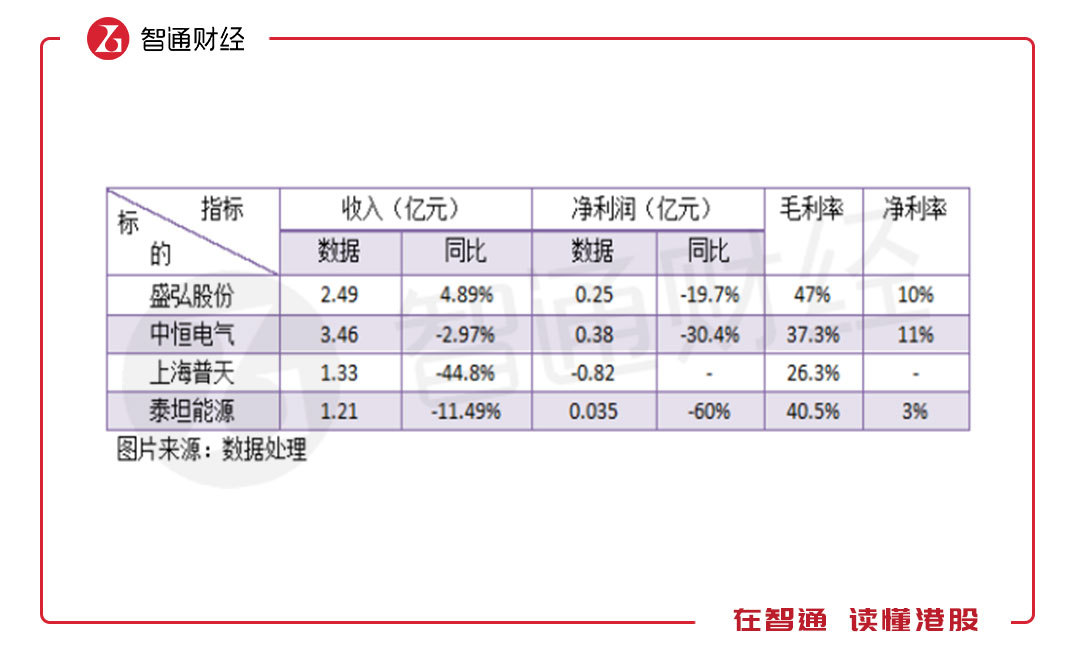

中游設備供應商中,包括A股上市公司盛宏股份、中恒電氣、上海普天以及港股唯一一家充電樁供應商泰坦能源技術(02188)。從收入及利潤數據上看,2018年上半年參與者收入和凈利潤均呈現較大幅度下滑,凄慘的很,要知道新能源汽車銷量增長了一倍多,且參與者的利潤率也很低。

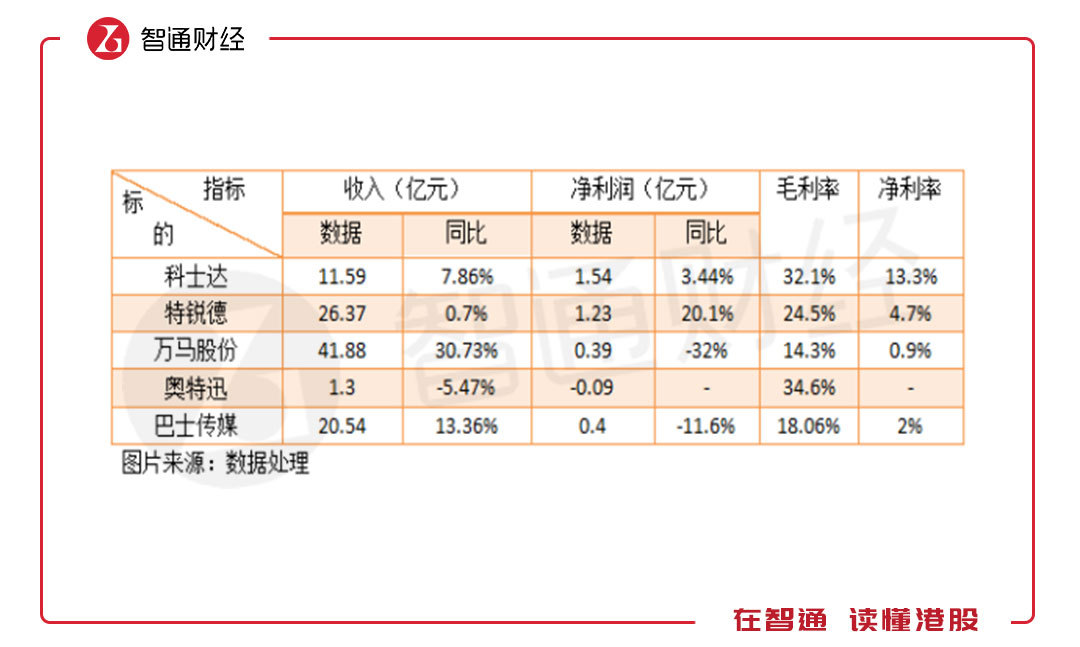

下游設備運營商主要是充電樁運營以及充電站的運營,參與者的業績相對來說比中游要好很多。參與者中,包括科士達、特銳德、萬馬股份、奧特迅以及巴士傳媒,當然有些公司除了做充電樁運營之外也會存在其他業務,整體來看,部分參與者還是存在正向增長的業績的,但整體的利潤率仍偏低。

從充電樁產業鏈的構成看,參與者的表現足以證明行業建設的滯后性,究其原因還是充電時間太長了,行業吸引力太弱以及盈利水平低等因素。目前充電樁網絡的建設主要是以中國電網為主,市場份額達七成,社會民間資本參與度低,規模也很小。

理想豐滿現實骨感

充電樁的前景還是比較明朗的,從政策層面,符合國家的環保政策方針以及新能源汽車的戰略規劃。根據《電動汽車充電基礎設施發展指南(2015-2020)》要求的2020年車樁比接近1:1的合理水平,若2020年新能源汽車達到規劃的200萬輛,充電樁數量也應為200萬個,和目前的數量差距非常大。

可以預期未來的充電樁假設將以大功率充電樁為主,特斯拉的充電樁技術可將充電時間縮短至30分鐘,相對于國內大功率的充電樁還是快很多,若中日合作能研發出充電樁的充電時間縮短至10分鐘,技術上的巨大突破將導致民間資本蜂擁而入。

加油站的退出需要時間的過度,目前來看,部分國家制定了一些燃油車的禁售以及禁產的時間表。不過時間上還是較為悲觀,在過渡期內,若充電技術沒有巨大的突破,加油站仍是一統汽車能量供應的天下,燃油車仍占主流,民間資本觀而不動,充電樁的建設仍遠滯后于新能源汽車的發展。(陳銘京)