在2017年底完成首中投資和京冀資本的并購后,首長國際這家首鋼集團下屬的城市綜合服務旗艦企業完成轉型,將聚焦以基金業務為載體,以停車管理和園區開發為兩翼的發展模式,且已取得初步成效。

數據顯示,首長國際上半年毛利同比增長354.48%;股東應占純利同比增長54.09%。毛利率大幅提升得益于主營業務增加了私募基金管理業務和停車場業務,兩項業務毛利率均高于鐵礦石貿易業務,特別是私募基金管理業務,本期毛利率高達88%。

首長國際未來的想像力在于,鐵礦石貿易將逐漸剔除,堅持剩余三大核心業務的主航道:基礎設施基金支持園區的開發與發展,通過園區開發獲取停車位資源及商業、醫院、交通樞紐等多個業態,最終形成一個生態閉環。其中,基金分為股權投資基金、區域基金及園區基金,區域基金可用于支持停車業務的發展,園區基金則用于支持園區開發。

以停車資產管理業務為例,首長國際主要聚焦于擁有停車資產的長期運營權,目前在運營和將落地停車位資源將近3萬個,至2022年這個數字目標為46萬個,這使得在未來五年之內,首長國際有可能躋身全國幾大停車場運營商之一。

在過去的1年間,中資紛紛加速對停車場業務的布局,譬如李嘉誠和復星競購歐洲最大停車場運營商之一的Q-Park,中國人壽成功收購美國最大的自有停車市場運營商InterPark。企業對海外優質停車資源的并購,更多是希望掌握歐美企業成熟的運營模式和技術手段,取用現成的手術刀切開中國停車背后的萬億級市場蛋糕。

數據顯示,目前中國汽車保有量達2.05億輛,全國范圍內存在的停車位缺口超8000萬個。按照目前的市場價值推算,這些缺口至少對應著10萬億投資機會、1億以上高凈值互聯網用戶入口和1萬億規模的后汽車服務市場。但截至目前,沒有哪家國內上市公司擁有超過10萬個停車位的長期運營權,而首長國際卻存在著這樣的想象空間。

這就是首長國際未來的市場藍海。

聚焦三大主航道

自2016年首長國際開始剝離虧損鋼鐵業務資產后,便一直在尋找合適的并購標的進行業績轉型,智能停車產業是其瞄準的方向。

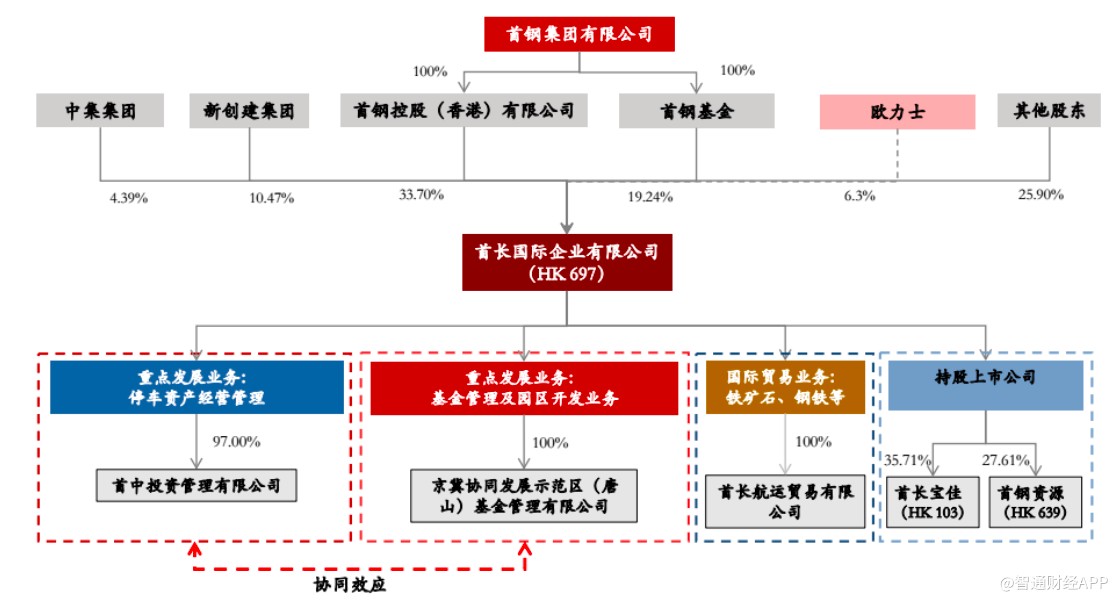

去年9月,首長國際收購了京冀協同發展示范區(唐山)基金管理有限公司(“京冀”)及首中投資管理有限公司(“首中”)股權,把業務擴展至國內的私募基金管理及停車場營運。

在收購完成后不到一年的時間里, 兩項業務就為首長國際貢獻了盈利。據首長國際財報數據,盡管其營業額低于去年同期水平,但凈利潤卻大幅增加,毛利率的大幅改善使其經營質量實現飛躍式增長。

轉型除了使首長國際綜合收益表變得更“漂亮”外,也大幅改善了其資產負債表。據其財報數據,首長國際應收賬款及票據大幅減少約6.67億元,同比下降424%;其總負債相比去年減少5.15億,同比下降121%,資產負債率僅為5.44%;此外,其手握15.7億元現金,較去年同比增加了13%。

轉型中的企業往往需要大量資金, 進而產生更多的負債。首長國際在轉型中總負債不增反降,也得益于其通過引入戰投的方式進行集資。

今年7月,首長國際通過溢價29%配股籌凈額12.2億,引入新的戰略股東歐力士亞洲。配售完成后,首長國際控股股東和主要股東、歐力士亞洲分別持有公司股本53.93%、10.47%及6.3%。智通財經APP獲悉,歐力士集團為日本最大的非銀行金融機構和最大的綜合金融服務集團,總資產達到1008億美元。歐力士亞洲則為歐力士集團旗下全資子公司。

此次配股完成后,首長國際將手握約30億的現金,繼續深耕停車場業務。截至目前,首長國際手中停車場資產已經非常豐富,其中的明星項目包括北京新機場、北京站、北京中日友好醫院、上海虹橋機場、成都高新區公共停車場等核心地段的優質車位長期運營權。

從上述停車場的地理位置分布不難看出,首長國際拿到的停車場均處于核心地段,如北京、深圳、廣州、成都等地已在停車價格市場化方面出臺了相關政策。在這背后,即有首長國際本身優異的一面,亦依托了首鋼的背景,更好地得到優質資源。

首長國際的想象空間不止于停車資產,其旗下的園區業務單就在新首鋼高端產業綜合服務區,可開發區域面積就已達8.63平方公里。首長國際作為新首鋼高端產業綜合服務區的運營商之一,目前通過產業基金已引入鐵獅門,二者發揮強大的協同作用,在首鋼園區內投資開發一處地上建筑面積約16萬平方米的綜合體。首長國際愿意持續與世界領先、國內一流的園區開發服務商合作,在首鋼園區內打造城市更新的典范。

(單位︰港元)

此外,據首長國際財報數據,與停車場業務同時收購的私募基金管理業務,于上半年貢獻了約5000萬營業額及2000萬利潤。截至上半年,京冀管理的基金共16個,管理規模達216億元人民幣,主要專注于以停車為主的基礎設施與園區舊改的投資項目。

該類基金擔任著“載體”的角色,在為首長國際創造長期穩定的利潤的同時,助力公司停車業務及園區開發業務的發展,聚焦于交通樞紐、商業、辦公樓、醫院等多個業態以及政企合作的城市級、區域級項目,最終形成“基金+基地+產業”的發展閉環。

至于首長國際的原始鐵礦石國際貿易業務,盡管其營收構成大部份的總收入份,但由于該業務長遠發展效益不如停車場及園區業務,首長國際或將其逐漸剝離。

速強大多元的股東結構

在業務層面的背后,首長國際有一個強大的后臺為其提供資金和資源支持。智通財經APP梳理發現,首長國際目前的股東分別為首鋼基金、中集集團、新創建集團及日本歐力士。其中,首鋼基金于2017年為首長國際引入停車資源、園區開發與基金管理業務;中集集團作為停車行業生態鏈中的重要環節,將與公司停車業務構成協同;新創建集團作為港資基礎設施上市公司領域的佼佼者,在停車資源和園區開發上,與首長國際都有廣闊的合作空間;日本歐力士是日本綜合金融服務公司,可與首長國際全方位展開合作。

值得注意的是,首鋼基金、中集集團、新創建集團及日本歐力士對首長國際的增持成本皆高于當前的市場價格,此時的首長國際股價存在較高的安全邊際。

應該給首長國際多少的估值

作為港股市場上唯一一只主營業務為停車場的標的,不妨對標美股來看首長國際的估值。

SP PLUS為美國停車場行業的龍頭公司,向美國及加拿大的商業、機構及市政客戶提供停車管理服務、地面運輸及其他配套服務。該公司股價自上市至今已上漲逾5倍,截至8月31日收盤,該股PE為17.6倍。

(行情來源:富途證券)

另一家可對標的公司為Park 24,該公司是日本最大的停車經營連鎖企業。截至2017年,Park 24總營業收入為2330億日圓,凈利潤為134億日圓,毛利率為25.84%。

據首長國際預期,2022年集團管理運營停車位將達到46萬個,停車場業務及基金業務合計的營收、凈利潤分別達53.19億、12.7億元。據首長國際9月4日收盤市值來推算,其2022年的PE僅為2.96倍,遠低于其目前的19.8倍。

考慮到SP PLUS的PE為17.6倍,與首長國際目前19.8倍相差無幾,假設后者2022年保持19.8倍市盈率,則其股價有6.7倍的上漲空間。

在A股市場上涉足停車行業的捷順科技,市場更是給出了28倍PE的高估值。在未來港股估值逐步向A股靠攏之際,首長國際的估值空間或將進一步擴大,甚至將吸引內地的機構投資者。(莊禾晴)