當我們還在為教育界《民促法》送審稿焦慮時,在汽車界關于《汽車產業投資管理規定》的將發布出臺已經霸占了朋友圈,教育是國家的靈魂,汽車是國家GDP的重要支柱,這兩個行業都是國之重器之一。

實際上,在7月4日,發改委就發布汽車產業投資管理規定(征求意見稿),意見征求期間為2018年7月4日至2018年8月4日,8月16日公布了征求意見結果,共有200余條意見建議,9月1日時,發改委產業協調司司長年勇表稱《汽車產業投資管理規定》將發布實施。

關于此次汽車領域的投資規定,從征求意見到敲定不足兩個月時間,足以看出政府對汽車產業的重視程度,而在該投資管理規定中,包括了整車以及汽車零部件整個產業鏈的投資規則,很大程度上影響到未來汽車的投資政策以及未來的業績表現。

正所謂牽一發而動全身,下面我們將詳細介紹,若該項汽車投資規定發布后,對整個汽車產業鏈的影響,以及是否存在相應的個股,憑借政策的規制,從而實現脫穎而出。

一、汽車產業鏈需求影響分析

此次汽車產業投資規則并非新鮮事物,7月份就已經公布,雖然只是意見稿,但券商研報已經把各種規則講的差不多了。不過我們在談到整個產業鏈的影響時,我們有必要插播具體的投資細則變化。

實際上,燃油車和新能源車產業鏈已經分成兩條賽道。我們看新能源車和燃油車的異同,在車的構造方面,分別動力總成、底盤、車身以及電氣設備等內飾部分,每個部分構造均可以形成子系統供應體系,也有上下游,除了動力總成系統差異較大,燃油車和新能源車其他子系統差異不大。

新能源汽車和燃油車界限是它們的動力系統總成差異,導致核心的成本不一樣,影響的上下游路線較大不同。

(一)、燃油車動力系統影響偏負面

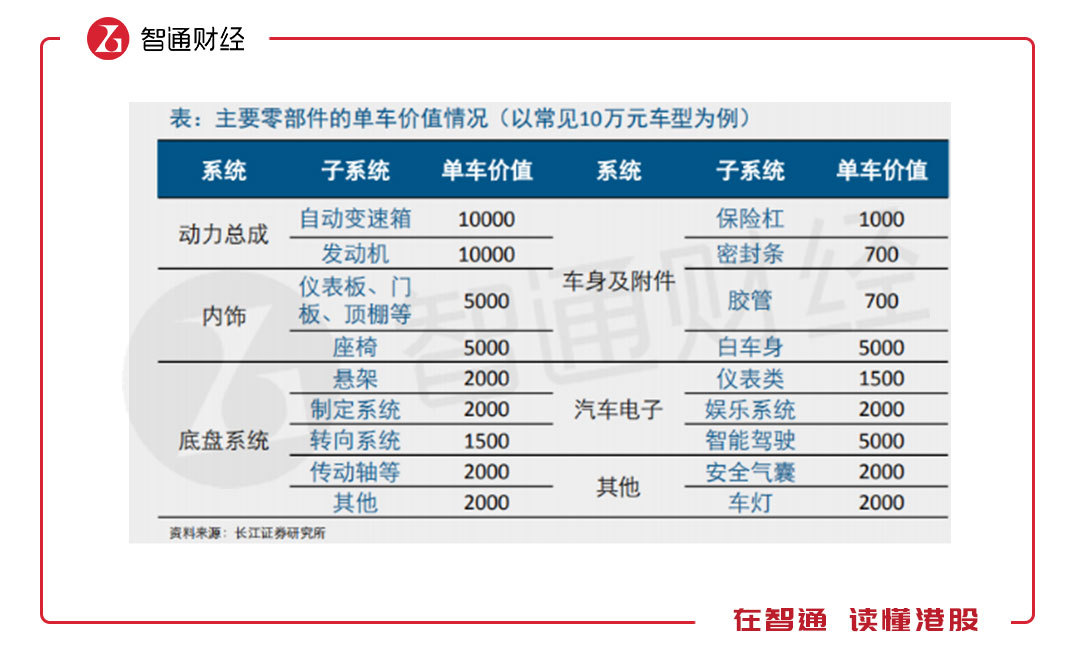

先看燃油車,按照長江證券的研究,以10萬元車型為例,各系統價值合計5.58萬元,動力總成占了35.8%,內飾及汽車電子占33%,底盤占17%,車身及附件占13.3%。

燃油車的動力總成主要為發動機系統,發動機構造比較復雜,但從動力生成的角度說,共分成四個部分,進氣、壓縮、膨脹做工以及排氣,每個部分都可以構成一個系統,金屬部件均有相應上游供應。汽油機和柴油的系統差異不大,主要是燃油差異,表現為噴射差異以及環保差異。

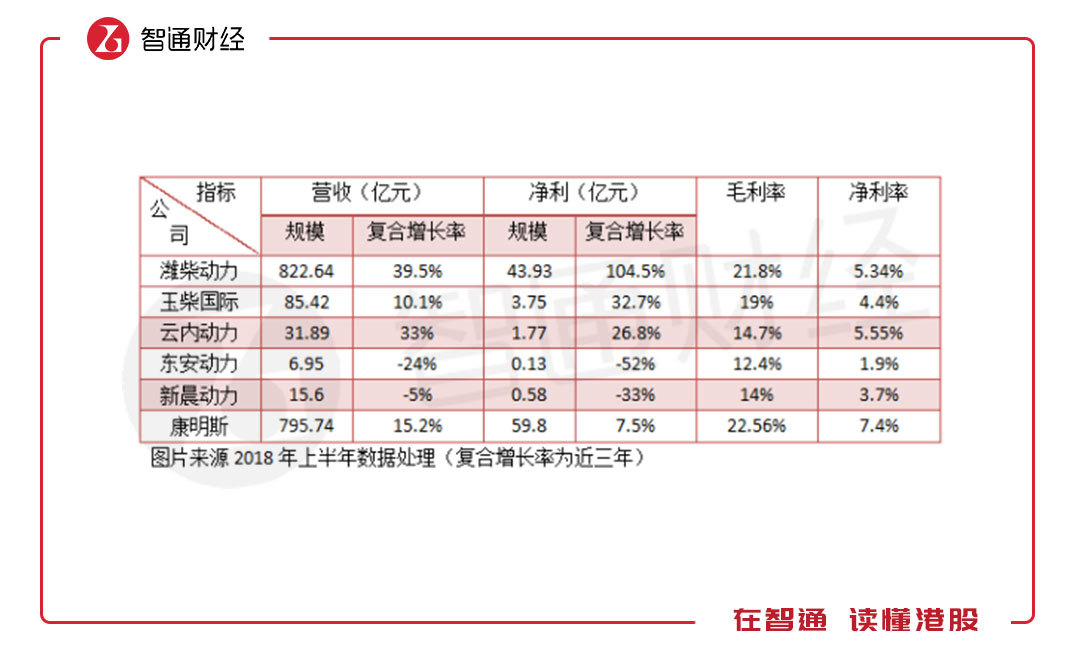

在發動機供應商中,國內主要是內控系統,汽車制造商旗下有發動機的業務,特別是自主品牌,主要是控成本。獨立的供應,比如汽油機供應商主要為合資品牌包括一汽大眾、東風日產以及一汽豐田等,柴油機主要為國內品牌包括濰柴動力、玉柴動力及云內動力等。在國際上較為知名的發動機制造商包括美國康明斯及德國道依茨,這些在國內的市場供應并不多。

國內的發動機供應市場高度集中,前十大供應占據了超過7成的份額,主要為柴油機供應,適用于商用車,龍頭濰柴動力(02338)市場份額最大。汽油機適用于乘用車,由于主要為內供,市場數據較少。與國際龍頭康明斯相比,上半年國內的柴油機企業賺錢能力還是較低的。

我們回到汽車投資規則中,關于燃油車的投資規則中,其中禁止新建獨立燃油汽車整車企業,以及擴大燃油汽車生產能力需滿足兩個年度的產能利用率高于全國平均水平。而且在新建的發動機投資規則中,要求汽油機的升功率不小于70千瓦,柴油機不小于50千瓦。

這三項規則一方面控制了新增汽車產能,且把一些落后的汽車產能給淘汰了,使得發動機的供應需求減少,導致上游細分系統金屬部件供應也會出現一些下滑問題,另一方面規則也把發動機落后的產能淘汰了,進一步縮小了上游行業的市場規模。

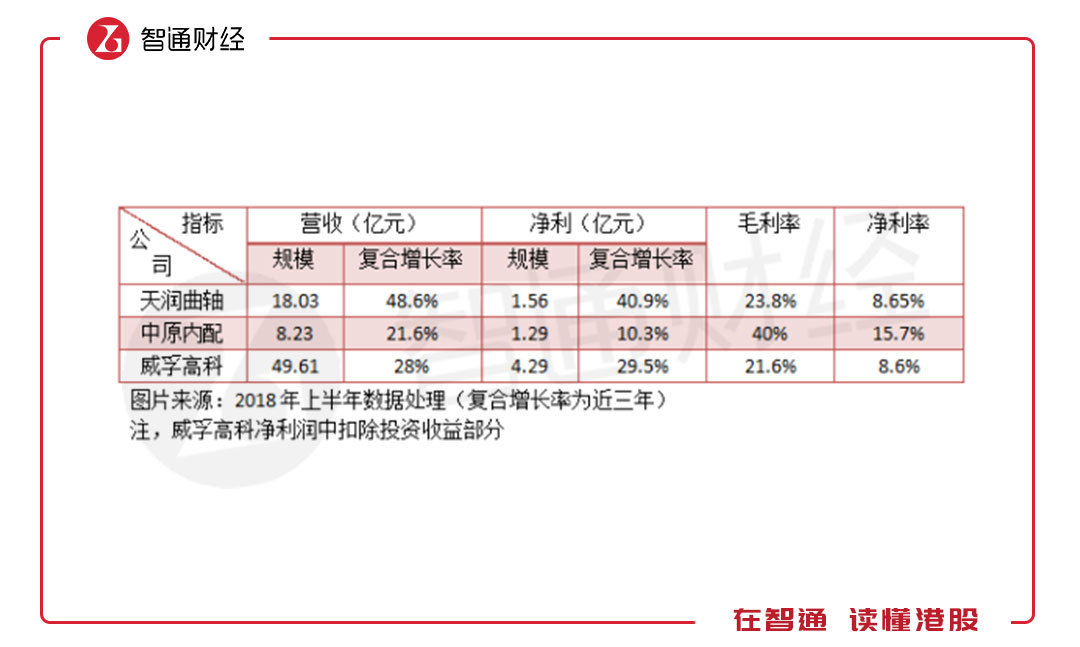

在發動機上游零部件中,包括天潤曲軸,生產發動機曲軸的企業,威孚高科,生產內燃機燃油系統產品,主要為進氣系統,中原內配,主要生產內燃機氣缸產品,這些都是發動機重要部件之一。從盈利角度看,做氣缸的利潤高,但成長力不足。另外港股瑞豐動力做缸體的,但規模較小。從政策角度,這些發動機上游企業未來的業績或可能由于需求下降導致業績增長滑坡。

(二)、新能源車動力系統影響正面

新能源汽車替代燃油車是政策的方向,這也是產生新汽車產業鏈需求的政策籌碼,目前國內的新能源汽車銷量僅占汽車銷量的3%左右的水平,未來的可替代空間非常大,特別是政策對燃油車新增及擴產有了較大限制,可以說新能源汽車時代沐浴著政策的春風到來。

上文談到,燃油車和新能源汽車主要的不同是動力總成不一樣,新能源汽車是以電池和電機驅動,相對于以油燃燒驅動,滿足環保政策要求。以動力系統構成的上游體系,包括各種正負極材料及電芯等。

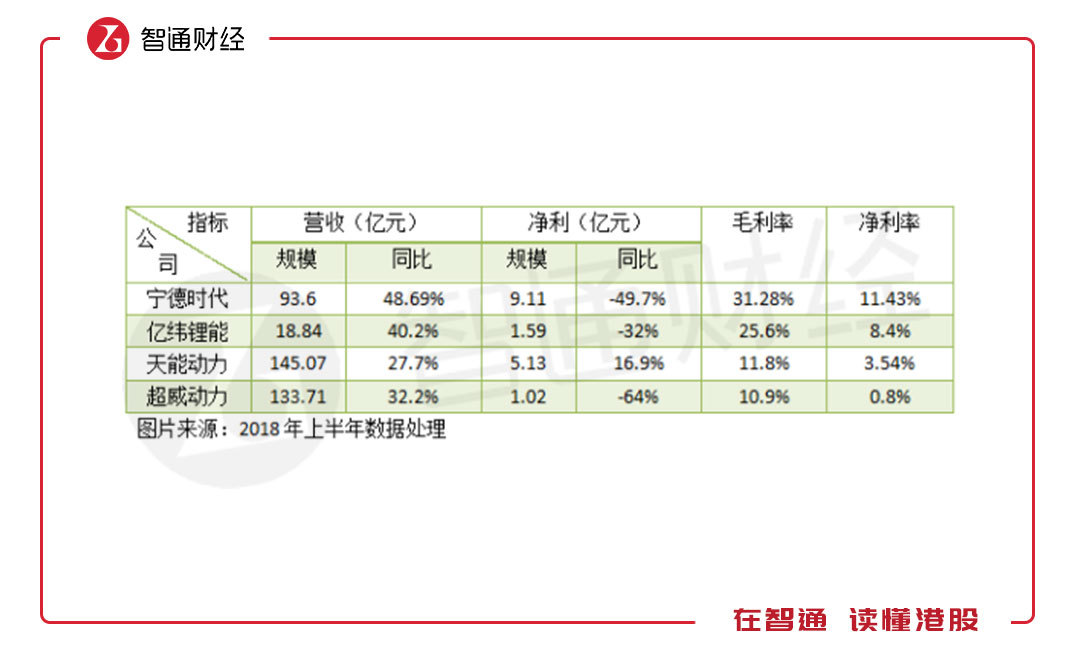

全球范圍看,動力電池供應區域較為集中,產能90%以上集中在日本、韓國與中國等東亞國家,其中松下、LG、三星、比亞迪、CATL等企業供應了全球絕大部分的鋰電池。在中國,電池供應兩大巨頭為寧德時代和比亞迪(01211),占據了國內大部分的鋰電池市場份額。

動力電池對整車的成本占比要比傳統發動機的成本占比高,鋰離子電池成本占電動車40-60%,而正極材料則占鋰離子電池成本的30-40%,從這方面看,新能源汽車投資規則的變化影響較大的是上游的正極材料行業。

兩大鉛酸電池龍頭天能動力(00819)和超威動力(00951)也在積極轉型生產鋰動力電池,鋰動力電池成為國內未來電池行業角逐的主要戰場。鋰電池的成長能力及盈利能力要比鉛酸電池高,上半年,由于政策影響,鋰電行業凈利潤出現下滑較大,但凈利率仍遠高于鉛酸電池。

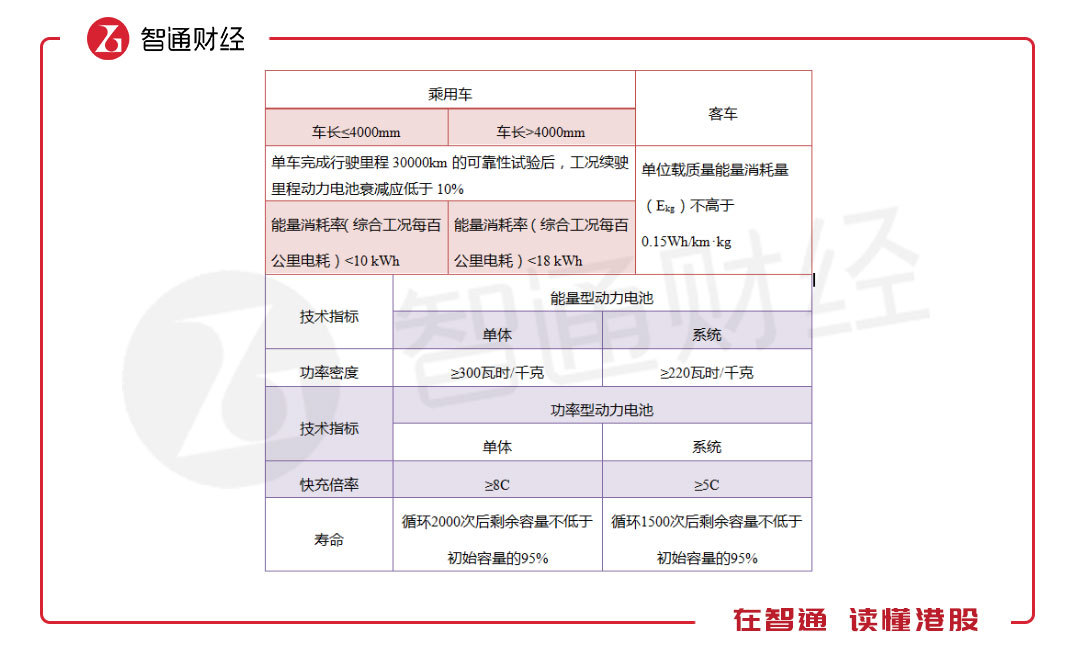

由于政策驅動,導致新能源汽車行業涌入大量的參與者,行業騙補亂象,產能過剩接踵而至,因此政策在投資規則上也開始嚴格起來。在新建的新能源汽車以及電池生產要求上,有較為嚴格的規定,汽車包括乘用車及客車,而電池而包括能量型動力電池和功率型動力電池。

圖片來源:征求意見稿文件

和傳統燃油車不一樣的是,對新建生產的新能源汽車和電池門檻提高,主要是為了淘汰落后產能,淘汰一些質量不達標的企業生產,在補貼方面給到質量強勢的企業更多的補助。目前新能源汽車需求仍是政策驅動階段,市場消費潛力并沒有釋放,因此替代率仍比較低,但預期明朗,政策對動力電池行業的洗牌較大。近期工信部發布了30家車企擬被停止生產新能源車至少一年的企業,企業名單中包含華晨汽車、哈飛汽車、廣汽本田等。

不過需求在那,只要新能源汽車需求不斷高漲,動力電池行業就有成長空間,由于政策規制,行業將越來越集中,可能形成像比亞迪及寧德時代兩家獨大的企業,它們憑借技術優勢,不僅獲得政策紅利,還可以新建及擴張優勢占領更多的市場份額。

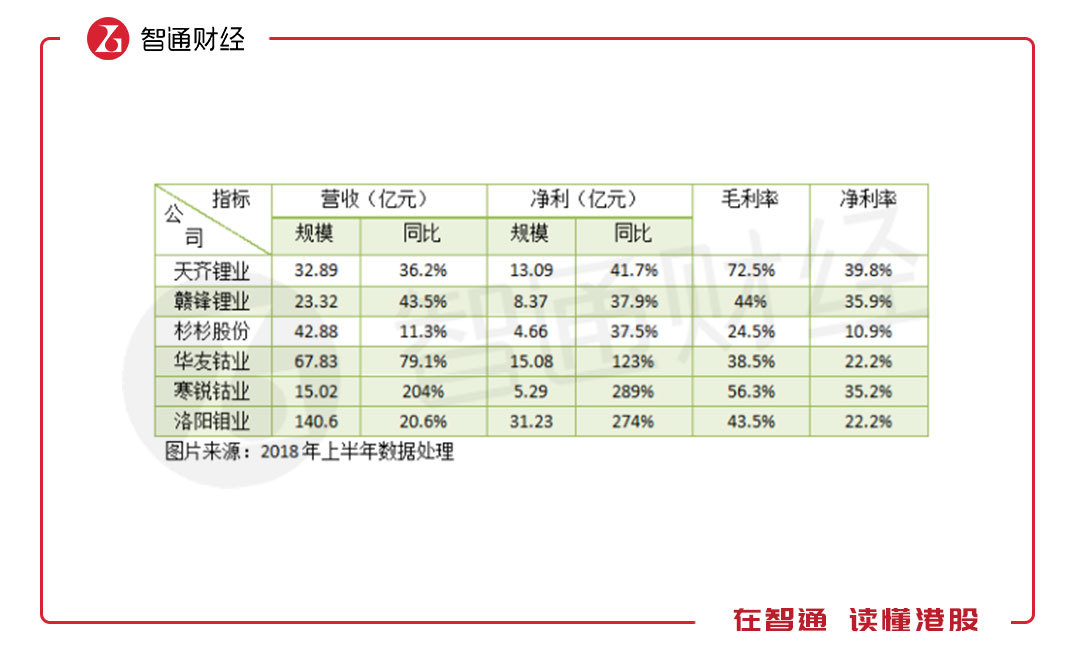

動力電池需求預期仍會高漲,上游原材料也會享受到這份需求紅利。上半年,由于電池行業瘋狂擴張,對上游材料需求瘋漲,整體來看,上游的成長及盈利表現相當給力,盈利能力完爆整個產業鏈,整體的毛利率及凈利率十分誘人,天齊鋰業掙當了第一。未來,政策性需求加上市場消費需求加速釋放,行業業績預期仍會非常給力。

(三)、其他系統的需求影響不大

除了動力總成系統差異,新能源車和燃油車在底盤、內飾以及車身系統差異不大,兩類車型均需要,只要整體的汽車市場存在增長,那么這部分就存在增長空間。政策更多的是調節人們對新能源汽車購買替代燃油車,由生產替代到消費替代,達到清潔出行的目的,并不會影響到整體的汽車需求。

汽車行業已經進入低速增長階段,國內的汽車銷量也進入了低單位數增長,上述三部分上游行業要獲得高速成長,存在一定難度。不過汽車存在一定的消費周期及產品周期,從人均汽車保有量來看,中國和發達國家相比還存在較大的差距,例如中國僅約為0.2輛,而美國達0.8輛,從這方面看,國內汽車行業還是有較大成長空間的。

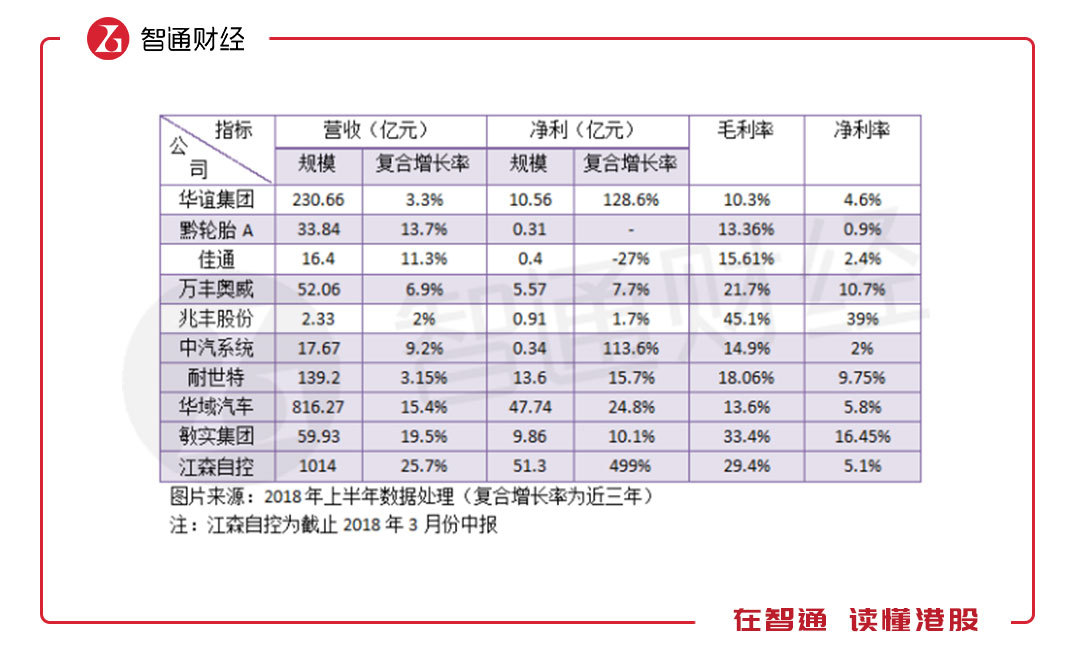

底盤系統主要有行駛系統、傳動系統、制動系統以及轉向系統組成,其中行駛系統核心主要為輪子,包括輪胎和車輪,而轉向系統核心主要為各種轉向助力設備。國內提供輪胎的主要有華誼集團、佳通以及黔輪胎等廠商,提供車輪的(主要為鋁制車輪)為中信戴卡、萬豐奧威、兆豐股份以及美鋁。

而轉向技術國內還是較為落后,國內參與主體主要為中國汽車系統,但市場份額不足10%,國際品牌博世、捷太格特以及萬都中國占領了大部分市場份額,其中博世排第一,市場份額超過了20%,港股耐世特(01316)在中國市場占有率相對較低。

在內飾這塊,A股有華域汽車,港股有敏實集團(00425),華域汽車的內飾在國內做的算最大的,各個細分領域市占率均達到第一,比如座椅和儀表板,市占率均超過30%,,方向盤市占率超過20%等。上半年華域汽車的收入規模與國際龍頭江森自控差距越來越小。

至于車身,汽車制造商都會有整車組裝環節,車身制造是其中環節之一,影響的上游主要是鋁板和鋼板供應商,車身上游行業涉及的領域就大了,在此不做討論。下面為上述三個部分核心參與者的經營數據。

三大汽車組成部分的參與者成長水平略有差異,成長最好的是內飾部分,在規模上也是最大的,但從盈利角度看,整體來說,搞車輪的盈利水平會高一些。整體細分板塊均有增長,主要受益于汽車行業的需求增長,但成長水平與動力電池及其上游行業相比就顯得有點弱了。

另外汽車行業升級,車型感知更加智能化,產生的派生需求主要是智能設備項目,比如遙感系統、車聯網、導航技術以及人機互動等,這些派生需求并不影響傳統的系統構成需求。

二、迎上新能源產業鏈的快車道

上文講的主要在生產環節,而汽車產生后進入流通領域的,國內汽車制造商主要通過旗下的4S門店或者品牌特許經銷商門店售賣,輔助銷售行業比如汽車金融,銷售后的各種服務,比如清潔、修理及汽車美容等是汽車后市場的事情了。

在港股上市公司中,汽車經銷商主要銷售的均為進口豪華車型,比如奧迪、奔馳及寶馬車型,主要還是國內的自主品牌制造商有自己專門的銷售渠道。整體來看,銷售環節利潤率一般都不高,凈利率賺個售價的3-5個百分點左右。汽車后市場龐大,但目前市場較為零散,還未形成較大規模的企業。

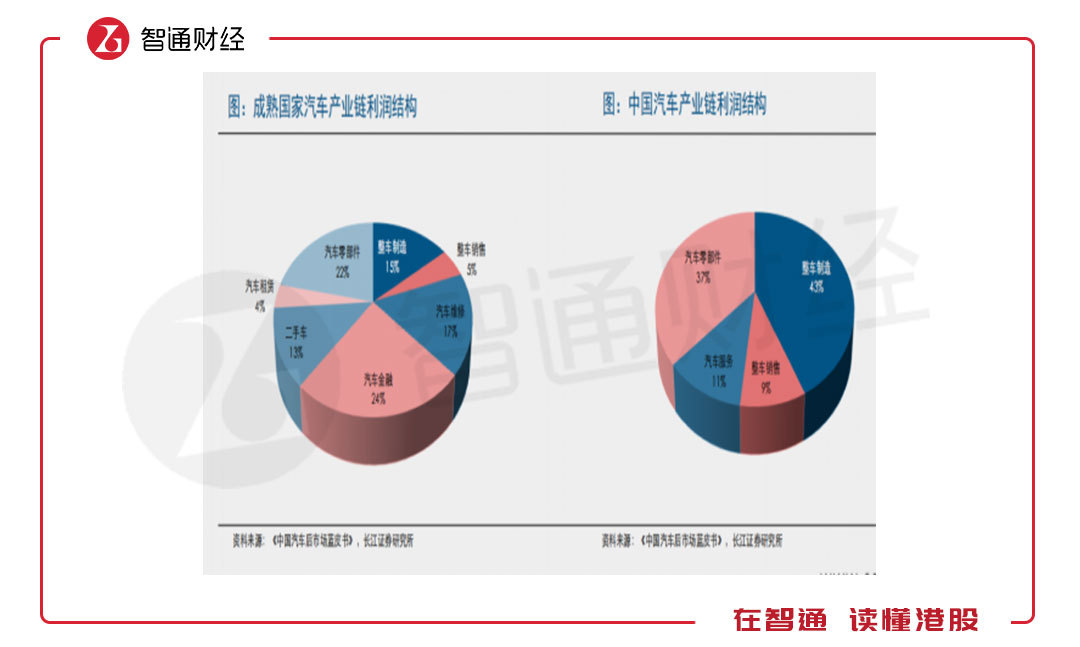

以下為整個產業鏈的利潤結構:

按照長江證券的研究,成熟國家的利潤結構較大的部分為汽車金融和汽車零部件,利潤占比分別為24%和22%,而中國則為整車制造和零部件,利潤占比分別為43%和37%。中國的汽車利潤還未充分實現下游分攤,主要還是集中在制造環節。不過汽車進入低速增長通道,庫存壓力迫使制造商讓利下游,汽車金融還是具有較大發展機會的。

實際上,整個產業鏈各部分成長及盈利水平不一樣,未來利潤結構變化也會不一樣。不過根據發達國家的成長路徑,整車及零部件肯定是要讓利給下游的,特別是輔助銷售環節的汽車租賃及汽車金融板塊。

這個利潤蛋糕主要基于行業的平均整體情況,并不分新能源及燃油汽車。如果分成新能源汽車和燃油車產業鏈的利潤構成,在整車及零部件占比上也會有所不一樣,特別是投資管理規定發布后,對燃油車擴產的限制影響到上游庫存的問題,零部件這塊的利潤占比或比新能源要低的多。

經過長篇的產業鏈論述,傳統燃油車及新能源車或將出現兩條賽道,傳統車慢下來了,而新能源汽車則快速增長,特別是動力總成上游這塊。我們有充分理由看好新能源汽車產業鏈,投資者可關注上下游相對應的龍頭企業,其中在整車制造環節,比亞迪、北汽及吉利作為新能源汽車領頭羊需格外關注。(陳銘京)