隨著港股IPO熱潮的逐漸退去,恒指也從33484點的歷史高點直線下墜,在港上市的獨角獸概念股紛紛破發。

截至8月20日,在港股上市的151家企業中,有125家企業股價存在破發的現象,破發率高達83%,而雷蛇(01337)、易鑫(02858)、匯付天下(01806)等熱門股股價甚至幾近腰斬。

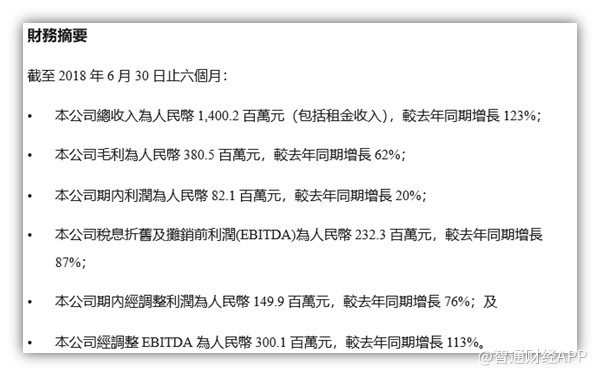

不過,與低迷的市場不同的是,在上市后發布的首張中報里,匯付天下卻給出了一份不一樣的財務報表,其在營收、小微商戶、移動支付、EBITDA等主要指標項上均呈高速增長。

123%的營收增速

要看一個企業在過去這段時間取得的成績如何,營收和EBITDA是兩個不可忽視的數據,而在匯付天下剛剛公布的半年報中,營收增幅與經調整的EBITDA相似,都實現了較為高速的增長,分別達到了123%及113%。

這個數據,其實是比整個第三方支付行業的成長還要高出一半以上的——根據Frost & Sullivan統計的行業數據,截至2018年底,中國第三方支付行業的支付交易總量預計將達到人民幣225.3萬億元,較2017年上升47%。

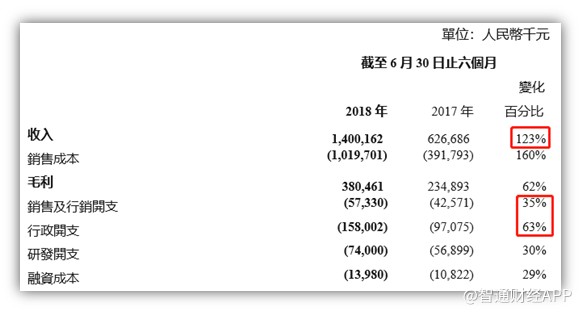

而在2018年上半年取得123%營收增幅的基礎上,匯付天下同期內的營銷和行政開支增幅明顯較低,這一點也體現了公司對于成本的控制:

不過,盡管對成本的控制卓有成效,但匯付天下的研發支出依然保持在一個較高的水準,較2017年同比增加30%,7400萬的研發開支仍保持在銷售及行銷開支之上。

一方面,匯付天下的金融科技和跨境支付兩大板塊則在今年上半年異軍突起,由SaaS(軟件即服務)業務領銜的金融科技服務板塊,截至2018年6月30日產生了3963.3萬元的收入,較去年同期增長約31%。

而在跨境支付方面,由于針對出口電商類商戶解決方案的深化合作,匯付天下今年上半年處理的跨境交易量大幅增加,同時也提高了客戶粘性,截至2018年6月30日完成跨境支付交易量67億元,增幅更是達到1017%。

7000萬小微商戶——金融科技生力軍

據不完全統計,目前中國的小微商戶僅工商在冊登記的就有7000萬之多,而這一成長迅速的群體目前已成為中國就業和創新的生力軍,而隨著新興服務業的數字化革命浪潮將持續升級,小微商戶的數字化管理需求和信貸需求仍將持續增長。

就在前不久舉行的第五次中央金融工作會議上,“金融回歸本源——金融服務實體經濟是第一原則”和“全面提升金融為實體經濟服務的效率和水平”是兩大重點議程,而金融科技作為技術驅動的金融創新活動,在解決小微實體經濟發展瓶頸和提供金融服務以及普惠金融體系建設方面更具有優勢。

但目前,小微企業自身經營實力弱,并缺乏嚴格的財務管理制度,家族化傾向明顯,沒有足夠的、有價值的抵押物,這些都讓銀行敬而遠之。

對此,匯付天下也正在做出針對性的重要變革:小微金融服務。這項服務通過金融機構和小微商戶的對接,實現了真正意義上的導流,基于服務小微商戶的大數據,向貸款機構推介小微商戶,從而獲得傭金。

截至2017年末,匯付天下累計推介45000家小微商戶,幫助發放小微商戶貸款2.69億元。與此同時,匯付天下也沒有放過小微商戶賬上的沉淀資金,為商戶提供了T+0的現金管理工具,并提供貸款分銷渠道的同時,利用自己沉淀的龐大的商戶數據,完善了小微商戶的畫像。

而在科技輸出層面,匯付天下也擁有風控信息查詢平臺(反欺詐)、聚合鑒權、數字化管理門戶三大類技術,這些都與匯付天下依托主營業務沉淀的商戶行為數據與非結構化數據等有直接關系,也是現在各類型金融科技服務商爭奪的重點領域。

未來展望

前面提到,匯付天下已為740萬小微商戶提供支付和金融科技服務,為小微商戶提供支付服務的第三方支付中排名第一,而中國小微商戶數目至少有7000萬,很明顯在這一領域,匯付天下還有相當大的可挖掘空間。

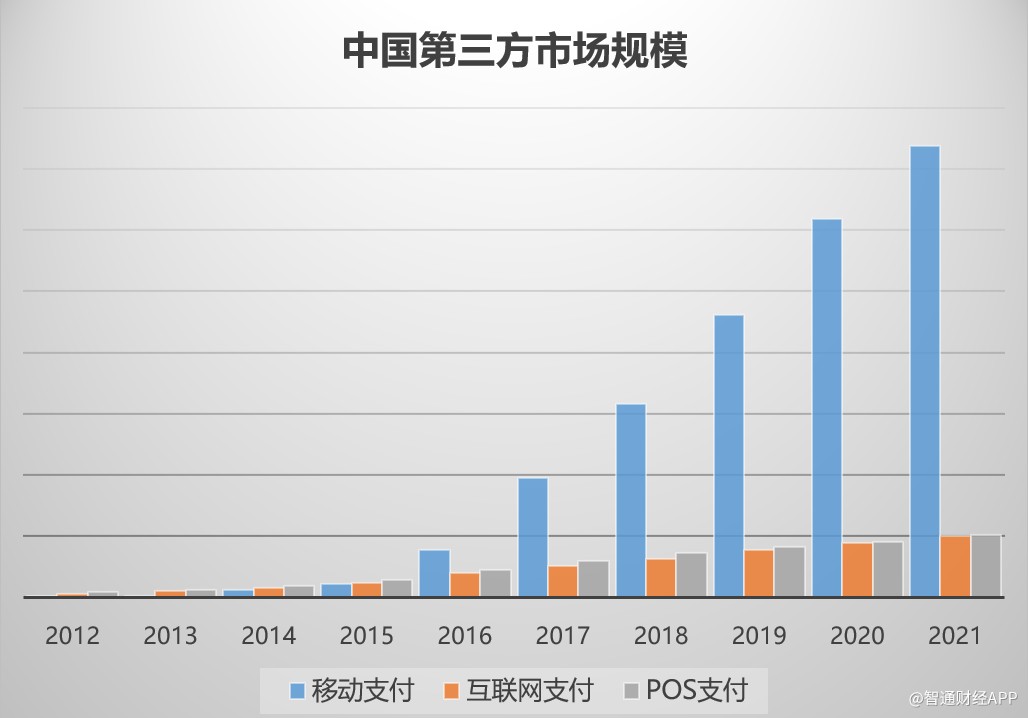

另一方面,目前中國的第三方支付市場仍處在一個高速發展的黃金期,2017年第三方支付交易量達到人民幣152.9萬億元,比2015年的37.2萬億元提升三倍。根據Frost&Sullivan的資料,2021年市場預期達到人民幣470.1萬億元。

此外,“出海”同樣是匯付天下的重要增長點,在跨境支付業務方面,雖然目前占據匯付天下總營收的比例仍然較小,但絕對是一個不可忽視的新亮點,而且從增速上看也是各項業務中最快的,這與中國電商的發展速度是相契合的。

中國支付清算協會公布的數據顯示,去年國內第三方支付機構跨境互聯網交易金額約3200億元,達到12.56億筆、比2016年增長114.7%。隨著跨境支付需求日益旺盛,今后數年跨境支付規模或還將保持年化逾50%的增速。

這背后,是跨境支付龐大的市場蛋糕,而匯付天下已然占得先機。

目前,匯付天下已通過與多家相關公司合作,以完成跨境支付領域多方面的布局。在出口方面,匯付天下已和有棵樹、傲基(均為中國跨境電商五強)等建立了穩定合作關系,并于近期和駱駝金服合作簽約,共同服務于中小微企業的出口電商方面的跨境支付需求。

當然,對于匯付天下而言,仍然有著許多需要解決的問題。騰訊和阿里的掃碼支付目前已經從小商戶滲透到大商場、中高檔飯店和酒店,并迅速改變著消費者的線下支付習慣,這終究是所有第三方支付企業都無法忽視的。

不過最重要的是,由于前段時間港股市場的持續低迷,匯付天下的股價已較7.5港元的發行價腰斬,目前3.52港元的價格明顯有些偏低,此前國信證券剛剛給出7.18 -7.83港元的估值,摩根大通對匯付的首次覆蓋研報更是給出了9元的目標價,相當于2020年預測市盈率22倍。

或許,是時候抄底了?(虎臣)