8月24日,慧聰集團(02280)提交了公司產業互聯網轉型后的首張成績單,財報數據十分亮眼。整體而言,慧聰今年上半年的業績可謂多點開花,發展線路正逐漸清晰,具備較強的關注價值。

2018年上半年,慧聰集團收入獲得大幅度增長,銷售收入約為37.9億元人民幣,較2017年13.43億人民幣增長182.3%,超過了去年全年的營收總額。盈利同比增長77.6%至1.91億元,也大幅超過月初發布盈喜預計的30-50%增速。總資產增加3.1億人民幣至77.4億,漲幅5.6%。財務成本同比降低11.59%,未分配利潤于期末達到10.6億。

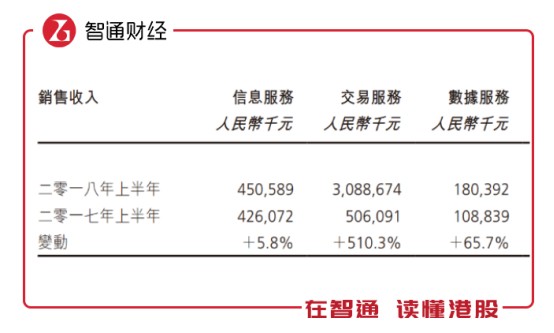

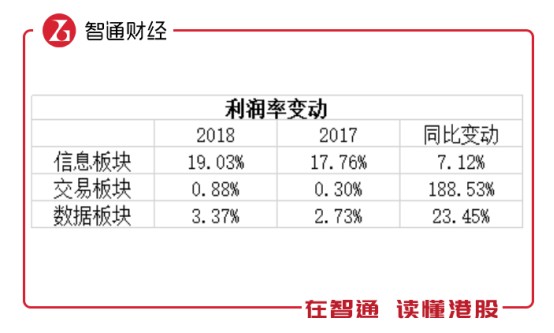

板塊方面,交易板塊是此次營收貢獻的主力軍,共為總營收貢獻81.5%的銷售收入。上半年,交易服務板塊營收入約30.9億人民幣,較去年5.06億增長約510%。信息服務板塊營收約人民幣4.5億,同比增長5.8%。數據服務板塊則貢獻營業收入約1.81億元人民幣,較去年1.09億增長66%。利潤率方面,信息服務增長7.12%,交易服務增長188.5%,數據服務增長23.45%。

此次業績的大幅提升,可謂是慧聰10個月來業務和戰略調整而來的戰利成果。自17年10月新任CEO劉軍加入以來,對慧聰的業務、戰略進行了大刀闊斧的改革。在改革思路上,進行了減法和聚焦,將原先的六大業務板塊重新整合為信息、交易、數據三個核心板塊,以期構建一個新的產業互聯網生態。

業績高增長背后的內生動力

本次收入增長的主要原因,則是由于集團的產業互聯網生態布局初見成效,交易場景逐步顯現,帶動了交易服務板塊收入取得大幅度增長,同時也帶動了數據服務板塊的快速增長。這在期間費用方面也有較明顯體現:

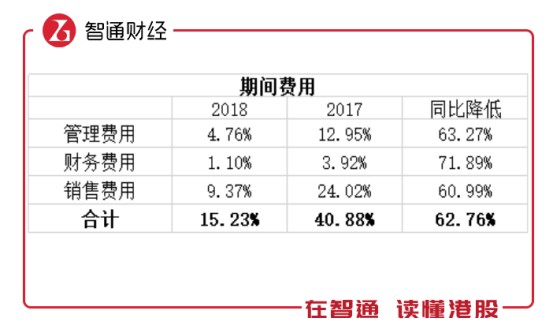

通過慧聰2018年與2017年三費之間的對比可以發現,三項費用降低速度較快,與此次慧聰將焦點放在交易板塊的戰略相吻合。交易板塊對與銷售成本、財務成本的要求相對較低。同時,應收賬款周轉率較2017年也有所提升,達到11.07%,周轉天數從原來的53.24天下降至32.51天,這也從另一側面體現了慧聰業績增長的原因。

此外,隨著業務框架日漸清晰,慧聰在大客戶訂單方面也取得了優異的成績,成為了慧聰業績增長的原生動力之一。過去,慧聰主要服務于小客戶。自今年3月,一汽豐田作為大客戶與慧聰簽下了第一個大訂單,單個case貢獻營收1億元。此外,慧聰還先后拿下了北京同仁堂、露露、君樂寶、宏濟堂、德州扒雞、中石油、茅臺等多個行業標桿的巨額訂單,為慧聰的業績增長提供了強有力支撐。

值得一提的是,今年上半年,慧聰營收超過了去年全年的營收總額,并且呈不斷加速的趨勢。5月份,單月營收便攻破了10.25億,6月營收則達到了10.75億元人民幣。按此增速向下推算,5-12月間的8個月中,若能夠實現80多億的增長,則慧聰2018年實現100億的營收目標便指日可待,劉軍對此抱持的態度是“沒有太大的懸念”。

智通財經APP認為,慧聰對于100億的底氣,其一來源于集團內固有的對賭業務。2018年上半年,集團內全體子公司均完成對賭,其中中關村在線超額4.1%。除此之外,慧聰今年在業績會中提到派發期權獎勵,獎勵的前提則是首先完成各個板塊的利潤目標,其次實現今年100億和明年200億的營收目標,這對于慧聰實現百億目標營收的愿景則又增添了一層保證。

交易板塊增長迅猛

交易服務板塊為此次收入貢獻最大的板塊,也是增長速度最快的板塊。上半年,交易板塊實現收入30.9億人民幣,增長速度約5.1倍,為總體營收貢獻了81.5%的收入。得益于慧聰集團旗下孵化的平臺業務高速增長,以及成功戰略控股的棉花建設交易平臺與上海棉聯并表。

交易服務板塊共分為棉聯、買化塑和中模三大平臺,分別覆蓋棉花、化工塑料兩個大宗品類及腳手架高利潤行業。其中,棉聯和買化塑均采取代采模式,通過代采賺取服務費用。中模則形成了自營平臺,類似中間商模式,賺取腳手架、爬架租賃利差。

目前,交易板塊成為慧聰現階段交易規模變現速度最快的板塊,CEO劉軍也在中期業績會上提到,未來兩年內的慧聰主要收入將來自交易。其原因在于,慧聰選擇的化工塑料和棉花兩類大宗商品在大宗品類中屬于利潤相對較高的品類,腳手架行業利潤率一般也在30-40%之間。

其中,化工塑料是上半年起量較快的板塊。截至2017年12月31日,買化塑平臺覆蓋中國化工橡塑產業鏈企業已將近100萬家、網站會員達800萬,不少投資者對此表達了入股興趣。另外,棉聯平臺則擁有3800余會員用戶,活躍會員數超過1000,月均交易額增長率高達34%。

信息服務正在轉型

信息板塊是目前慧聰收入占比第二大的板塊,收入占比方面貢獻了11.9%。該板塊兩大運行載體中關村在線和慧聰網分別觸達C端及B端消費群體,提供科技及行業資訊服務。目前,兩大門戶也正步入轉型階段。

中關村在線目前正進行體系內重組工作。7月3日,中關村在線與慧聰旗下慧聰云商成立聯合研發中心,打造“家電匯”、“匯買賣”、“同城購”等產品群,并且進行了SaaS開發。據悉,項目正嘗試在河南落地應用,交易額很大。

慧聰網的本質則是中小企業互聯網的經營服務平臺。據慧聰集團向智通財經APP介紹,慧聰的金融產品目前已非常成熟。慧聰將多年以來在中小企業客戶的基礎上積累的會員記錄、納稅信息等進行建模,建立中小企業的信用體系。引入金融機構后,慧聰網將成為金融服務和信息廣告服務雙輪驅動的服務平臺。近日,慧聰集團已與平安銀行達成合作。據悉,未來還或將與微眾等進行戰略合作。若將來平臺日漸成熟,1688將成為其明確對標對象。

數據服務板塊前景可期

數據服務板塊雖然目前貢獻收入占比雖不起眼,約4.8%,但卻是慧聰未來最有潛力的板塊。慧聰交易服務的增長,實際上則是為更具核心價值的數據板塊賦能。上半年,數據服務板塊增速達65.7%。其兩大運營載體分別為兆信股份和慧嘉,分別負責數據的生產和應用。

溯源公鏈其本質是通過分布式存儲的技術實現防偽溯源。該技術通過修改存儲節點成本的提高,實現對產品追根溯源。客戶將十幾元成本的芯片裝在目標商品上,可實現對產品的原材料采購、生產、倉儲、流轉、分銷、門店、終端消費過程中的信息溯源。

兆信股份作為慧聰數據生產載體,在物聯網上花費了很大的精力,22年間服務過4千余客戶,包括大量頭部客戶。然而,由于沒有足夠好的價值場景傳遞給客戶,過去的兆信主要以大客戶、小定單為主。如今,隨著公鏈技術與知識的不斷普及,互聯網時代逐漸向物聯網時代過渡,也預示著兆信的時代正在來臨。

近來,兆信收攬了不少大客戶的橄欖枝。例如,茅臺、郎酒等。上半年,慧聰將兆信的持股由56%增加到了80%。兆信給出的回報也不負所望,今年上半年,營收實現增長70%,主營利潤增長了700%。隨著5G技術的落地,當傳感器、網絡和IOT實現更大價值的時候,生產制造環節數字化將給企業帶來更高效率。

慧嘉是一個大數據的內容公司,是慧聰的數據應用載體,其與兆信的區別在于,慧嘉更加注重數據的應用。數據應用的表現形式,則是銷售線索。例如,通過大數據收取用戶的搜索和定位信息,從而形成用戶畫像,作為用戶線索判斷用戶的消費傾向。此價值對于商家來說十分寶貴。

慧嘉目前已和清華大學、浙江大學的產學研力量以及中國聯通合作,構建數據服務全產業鏈體系,形成銷售線。當前,慧嘉數據模型的應用場景主要集中在兩個方面:一是汽車,二是跨境醫療。例如用戶通過手機搜索需要在國外就診的病癥,便可進行大數據場景應用。據悉,慧聰目前正計劃拓展國外醫療市場,嘗試跨境醫療,這也將成為未來的一個剛性市場。

上半年,慧聰數據服務板塊實現了利潤率23.45%的增長,數據產業興起的苗頭已初步顯現。未來,該板塊將成為真正開發大客戶的基礎,為公司成長帶來更多的穩定性。基于大數據對品牌客戶進行營銷賦能,集團將為品牌客戶輸出互聯網+供應鏈管理+防偽溯源數據服務。

未來,會長成什么樣子?

對于慧聰未來的發展方向,CEO劉軍向智通財經APP表示,將把集團打造成為一個重度賦能的產業互聯網企業。即,構建以交易服務為場景、數據服務為基礎、信息服務為支撐的產業互聯網生態。就集團目前的產業布局來看,慧聰未來的發展策略正變得逐漸清晰。

隨著交易板塊的帶動,三大板塊之間的協同互動將越來越緊密。一個簡單的邏輯是,當慧聰有了規模,交易場景顯現,交易量足夠大的時候,信息廣告價值則會成倍增長,數據也會更加有價值。未來,棉聯、中模、買化塑中的物流服務能夠通過兆信的服務進行溯源,信息服務中,如中關村在線形成的完善產品庫和評測對交易服務也有所幫助,則板塊之間的聯動將形成。

因此,回看慧聰當前實踐的發展模式,慧聰現正處于交易量的壯大積累階段,對于營收給予了較大比重的關注度。因而立下第一年完成100億、第二年完成200億的營收目標,突破交易量。當交易量足夠后,信息廣告的利潤和規模則有所提升,數據上效果也會有所體現。最終,數據便將成為慧聰的三個發力點,形成產業會聯網生態。

集團CEO劉軍在上周的業績會上則提到:“如果用五年的時間來看,可能前面兩年是交易集團的營收增長,我們講的是增長速率,不能講絕對數。從第三年開始,信息廣告增速一定會高于交易集團,到第五年,如果我們能夠把產業互聯網這件事情做成,數據集團一定是增速最快的。”

如今,慧聰集團正從低谷中駛出,并且展示了其強勁動力。實現100億的營收目標指日可待,交易服務板塊表現著充沛的提升動力,信息板塊也在更新換代之中。縱觀其發展策略,互聯網和物聯網的服務貫穿企業的信息系統,包括物流、商家資源、金融業務等。數據服務板塊在順流而上的背景下價值正逐漸釋放。現在來看,慧聰的戰略正逐漸清晰,業務多點開花,相信經歷充分調整的慧聰集團,已經具備很不錯的值搏率。(林宥辰)